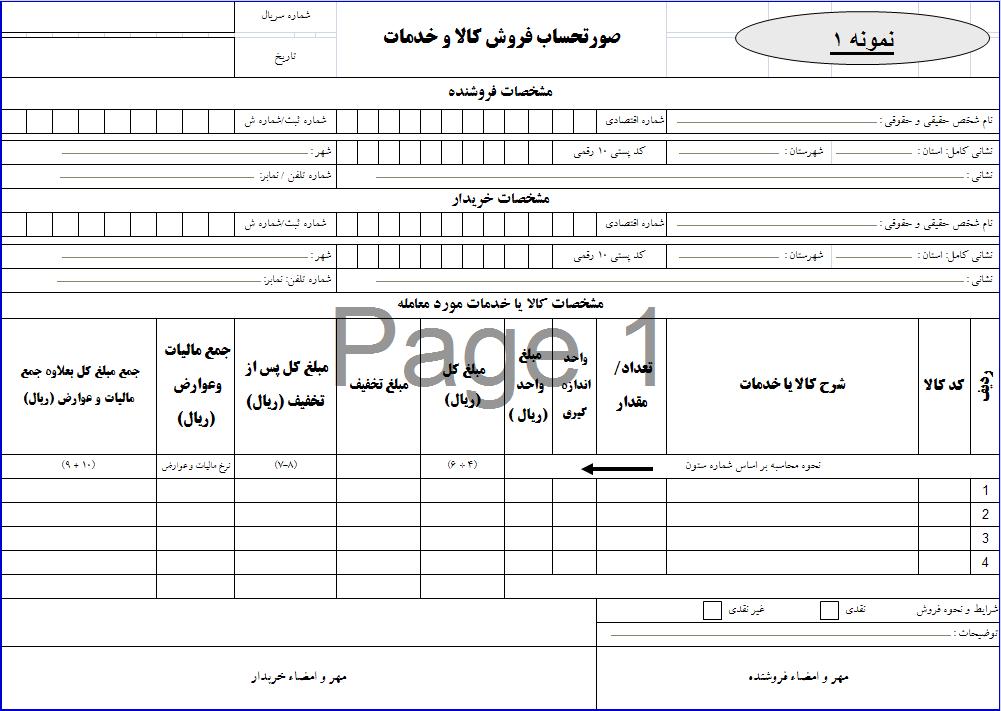

بخشنامه ۲۴۲۴۹/۲۰۰ مورخ ۹۲/۱۲/۲۸(رفع ابهام درخصوص صورتحساب فروش كالا و عرضه خدمات)

نظر به اينكه دراجراي مواد ۱۶۹ و ۱۶۹ مكررقانون مالياتهاي مستقيم و دستورالعمل هاي شماره ۲۴۴۶۸/۲۰۰/ص مورخ ۲۷/۱۰/۱۳۹۰ و شماره ۳۹۵۴/۲۰۰ مورخ ۰۷/۰۳/۱۳۹۲ ماده ۱۶۹ مکرر مذکور کليه اشخاص حقوقي و حقيقي موضوع بندهاي “الف” و “ب” ماده ۹۵ قانون ياد شده مکلف به صدور صورتحساب وفق نمونه اعلام شده مي باشند، بدينوسيله به اطلاع مي رساند:

از آنجائيکه برخي از مؤديان محترم مالياتي مانند مؤسسات و شرکتهاي حمل و نقل،آب،گاز،برق، مخابرات، مراکز فرهنگي، هنري، ورزشي از فرمها و قالب هاي مشخص شده اي در هنگام صدور صورتحساب استفاده مي نمايند که با عناويني مانند بارنامه، بليط، قبض و امثالهم شناخته شده اند، در صورتيکه کليه شرايط اعلام شده مربوط به صورتحساب نمونه شماره يک و دو دستورالعمل هاي صدرالاشاره در اينگونه اوراق رعايت شده باشد، با اعلام مؤدي مي توانند به عنوان صورتحساب محسوب شده و مؤديان مذکور از اين بابت مشمول جرائم موضوعه نخواهند بود.

سلام ممنون بابت این پست

موفق باشید 😉

باسلام و تشكر