دلایل استفاده از فاکتور رسمی

به هر سند و یا فاکتوری که به هر شکلی مثلا به صورت دست نویس، کاغذی یا کامپیوتری، جهت تایید یک معامله بین فروشنده و خریدار امضا گردد، فاکتور رسمی گویند.این فاکتور باید بر اساس قوانین وزارت امور اقتصاد و دارایی تنظیم شده باشد و مورد تایید وزارت دارایی باشد.

مشخصات صورتحساب مورد تایید امور دارایی در ماده ۱۹ قانون مالیات بر ارزش افزوده عنوان شده است.

فاکتور رسمی فروش، بیشتر در کجا کاربرد دارد؟

بنگاه های اقتصادی کوچک و بزرگ:

صدور فاکتور رسمی خریداران، برای تمام بنگاه های اقتصادی کوچک و بزرگ که مشمول نظام مالیات بر ارزش افزوده می شوند اجباری است.

لذا صدور فاکتور رسمی ارتباطی به بزرگی و یا کوچکی واحد تجاری ندارد و هر خریدار میتواند در قبال وجوه پرداختی خود درخواست صدور فاکتور رسمی نماید و اگر فروشنده از صدور فاکتور رسمی امتناع نمایند مشمول جرایم مربوطه خواهد بود.

فروش خدمات:

صدور فاکتور رسمی تنها برای فروش کالاهای فیزیکی ضروری نیست و برای فروش خدمات نیز باید فاکتور رسمی صادر کرد.

فاکتور رسمی فروش چگونه تهیه می شود؟

امروزه با وجود استفاده گسترده از نرم افزارهای حسابداری، صدور انواع فاکتور رسمی به سادگی امکان پذیر است؛ زیرا با استفاده از نرم افزارهای حسابداری می توانید به صورت اتوماتیک فاکتورهای مورد نظر خود را با شمایل مختلفی از جمله پیش فاکتور، فروشگاهی، رسمی، غیر رسمی، حواله انبار، شخصی، نمایشی و … صدور و چاپ کنید.

در این صورت زمان کمتری برای صدور و چاپ فاکتورها صرف می شود. چرا که تنها با چند کلیک ساده، تمامی اطلاعات مورد نظر شما در قالب یک فاکتور آماده قرار می گیرد و برای چاپ آماده می شود.

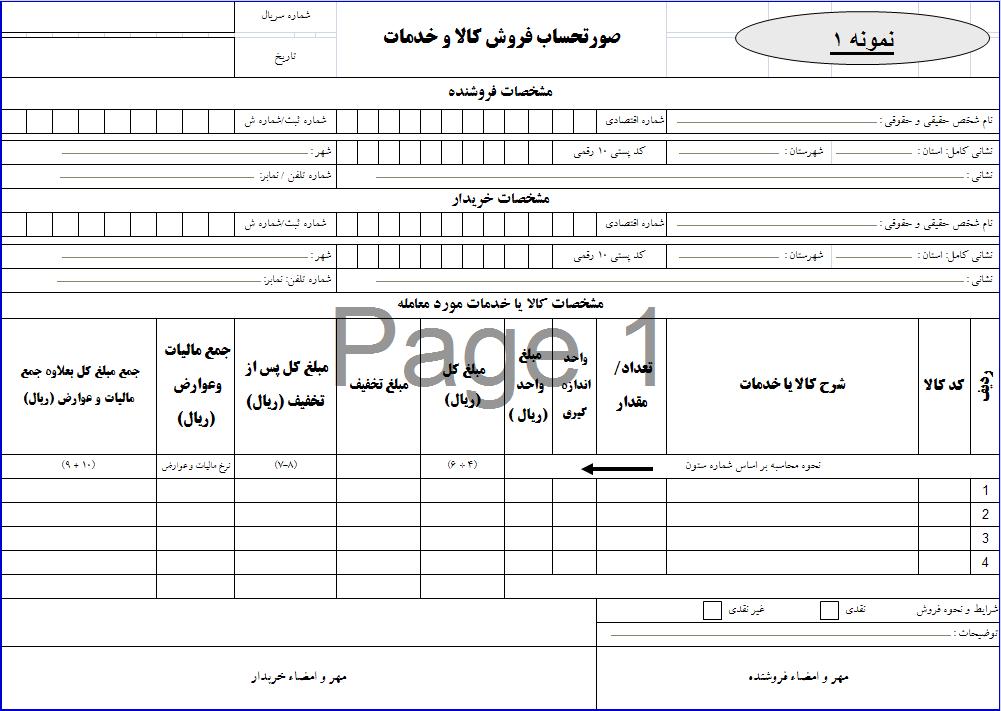

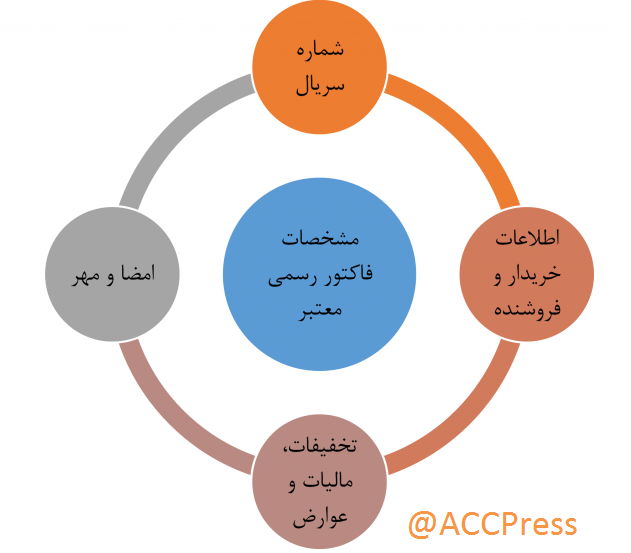

مشخصات فاکتور رسمی معتبر چیست؟

مشخصات اصلی که یک فاکتور رسمی یا صورتحساب فروش کالا و خدمات باید از آن ها برخوردار باشد تا مورد تایید دارایی باشد به شرح زیر است:

شماره سریال:

مهم ترین ویژگی فاکتور رسمی تایید شده که آن را از دیگر فاکتور های معمولی متمایز می کند، نوع چاپ شماره سریال آن است که باید به روش چاپ افست (اتوماتیک) یا ملخی (سنتی و تک رنگ) و به رنگ قرمز و کمی برجسته انجام پذیرد، تا به راحتی برای ممیز دارایی، قابل مشاهده و تشخیص باشد.

اطلاعات خریدار و فروشنده:

نام و آدرس کامل شرکت به همراه کد اقتصادی، کد ملی، کد پستی و شماره تلفن و شماره ثبت شرکت باید به صورت دقیق در فاکتور ذکر شود.

تخفیفات، مالیات و عوارض:

کالا و خدماتی که ارائه می شود باید با ذکر نام، تعداد و قیمت هر واحد مشخص شود و بعد از آن اگر تخفیفی باید لحاظ شود، کسر و در نهایت مالیات و عوارض بر ارزش افزوده آن محاسبه گردد.

حتما باید توجه شود تخفیف باید قبل از محاسبه مالیات و ارزش افزوده اعمال شود؛ زیرا برخی از افراد به اشتباه مالیات و عوارض آن را محاسبه و در نهایت تخفیف می دهند که این درست نیست.

امضا و مهر:

در نهایت باید توجه شود که موارد نوشته شده در فاکتور رسمی باید به تایید و امضای طرفین برسد و بدون خط خوردگی هم باشد.

نظر قانون مالیات های مستقیم درارتباط با فاکتور های رسمی چیست؟

از آنجایی که واحدهای تجاری، صورتحساب فروش کالا و خدمات و یا ارائه خدمات دریافتی از بقیه واحد های تجاری را در حساب های دارایی و یا هزینه ثبت می کنند. برای اینکه وجوه پرداخت شده به عنوان هزینه قابل تعیین باشند، پیشنهاد می شود ماده ۱۴۷ و ۱۴۸ قانون مالیات های مستقیم را مطالعه کنند.

طبق ماده ۱۴۷ قانون مالیات های مستقیم:

طبق این ماده، هزينههاي قابل قبول براي تشخيص درآمد مشمول ماليات به شرحي که ضمن مقررات اين قانون مقرر ميگردد، عبارت است از هزينههايي که در حدود متعارف متکي به مدارک بوده و منحصراً مربوط به تحصيل درآمد مؤسسه در دوره مالي مربوط با رعايت حد نصابهاي مقرر باشد.در مواردي که هزينهای در اين قانون پيشبيني نشده يا بيش از نصابهاي مقرر در اين قانون بوده ولي پرداخت آن به موجب قانون و يا مصوبه هيأت وزيران صورتگرفته باشد، قابل قبول خواهد بود.

طبق ماده ۱۴۸ قانون مالیات های مستقیم:

این ماده نیز به تفصیل انواع هزینههای قابل قبول از نظر کفایت مدارک و مستندات و چه از نظر عرف بیان کرده است و ممیزین وزارت دارایی نیز به استناد بندهای این ماده و بخشنامههای صادره مرتبط با آن، هزینههای واحدهای تجاری را رد و یا خواهند پذیرفت.

فاکتور صوری چیست؟

فاکتور صوری ابزاری غیر قانونی برای عملیات حسابسازی است. هدف اصلی این فاکتور سازی، کاهش سریع هزینه ها از درآمدهاست.

در واقع می توان گفت فاکتور رسمی چهره قانونی همان فاکتور صوری است.

چگونه فاکتور های صوری از فاکتور های رسمی تشخیص داده می شود؟

سازمان امور مالیاتی از روش های زیر می تواند فاکتورهای رسمی را از فاکتورهای صوری شناسایی کند:

- بررسی و کنترل فروشندگان کالا و خدمات

- بررسی اعتبار گواهی ارزش افزوده

- بررسی تناسب بین کالا و خدمات ارائه شده در فاکتور با فعالیت صادر کننده فاکتور

- بررسی و کنترل اسناد حمل بار همچون بیجک ها و بارنامه ها

- بررسی مستندات پرداخت های انجام شده مثل چک های بانکی، فیش های واریزی و دیگر اسناد مالی