بخشنامه جدید سازمان امورمالیاتی در خصوص اقلام مشمول و معاف از مالیات حقوق

بخشنامه اصلاحی شماره ۲۰۰/۱۴۰۲/۱۳ مورخ ۱۴۰۱/۰۲/۲۸ سازمان امور مالیاتی در خصوص اقلام مشمول و معاف از مالیات حقوق ، معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۱۴۰۱ منتشر شد.

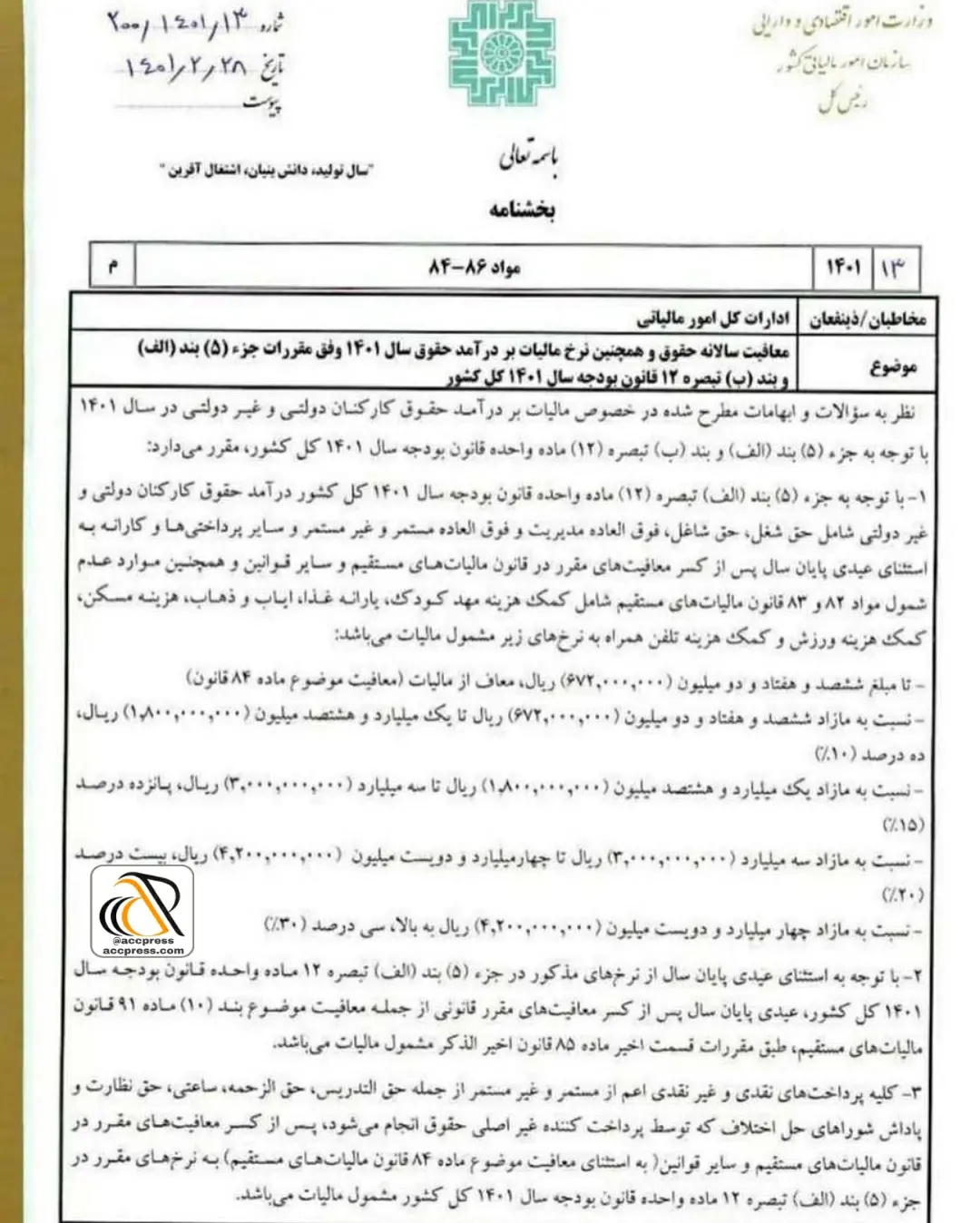

ادارات کل امور مالیاتی

نظر به سٰؤالات و ابهامات مطرح شده در خصوص مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی در سال ۱۴۰۱ با توجه به جزء (۵) بند (الف) و بند (ب) تبصره (۱۲) ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور، مقرر می دارد:

۱- با توجه به جزء (۵) بند (الف) تبصره (۱۲) ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور درآمد حقوق کارکنان دولتی و غیردولتی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و غیرمستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال پس از کسر معافیت های مقرر در قانون مالیات های مستقیم و سایر قوانین و همچنین موارد عدم شمول مواد ۸۲ و ۸۳ قانون مالیات های مستقیم شامل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب، هزینه مسکن، کمک هزینه ورزش و کمک هزینه تلفن همراه به نرخ های زیر مشمول مالیات می باشد:

– تا مبلغ ششصد و هفتاد و دو میلیون (۶۷۲.۰۰۰.۰۰۰) ریال، معاف از مالیات (معافیت موضوع ماده ۸۴ قانون)

– نسبت به مازاد ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰) ریال تا یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰) ریال، ده درصد (۱۰%)

– نسبت به مازاد یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰)ریال تا سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰) ریال، پانزدهدرصد(۱۵%)

– نسبت به مازاد سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰)ریال تا چهار میلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰) ریال، بیستدرصد(۲۰%)

– نسبت به مازاد چهارمیلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰) ریال به بالا، سی درصد(۳۰%)

۲- با توجه به استثنای عیدی پایان سال از نرخ های مذکور در جزء (۵) بند (الف) تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور، عیدی پایان سال پس از کسر معافیت های مقرر قانونی از جمله معافیت موضوع بند (۱۰) ماده ۹۱ قانون مالیات های مستقیم، طبق مقررات قسمت اخیر ماده ۸۵ قانون اخیرالذکر مشمول مالیات می باشد.

۳- کلیه پرداخت های نقدی و غیرنقدی اعم از مستمر و غیرمستمر از جمله حق التدریس، حق الزحمه ساعتی، حق نظارت و پاداش شوراهای حل اختلاف که توسط پرداخت کننده غیراصلی حقوق انجام می شود پس از کسر معافیت های مقرر در جزء (۵) بند الف تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۱ کل کشور مشمول مالیات می باشد.

۴- حق التحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی دارای شرایط صدر تبصره (۲) ماده ۸۶ قانون مالیاتها مستقیم به نرخ مقرر در قسمت اخیر تبصره مذکور (به نرخ ۵ درصد) مشمول مالیات میباشد.

این بخشنامه جایگزین بخشنامه شماره ۷/۱۴۰۱/۲۰۰ مورخ ۱۰/۲/۱۴۰۱ میشود.

داود منظور- رییس کل سازمان امور مالیاتی کشور

این هزینه مسکن در واقع همون حق مسکن هست دیگه درسته؟

با سلام

متاسفانه در یک ماه اخیر هیچ کدام از عکسها باز نمیشن و این اشکال از سایت پر محتوایی مثل این سایت بعید است و باعث تاسف

فامیلیشون منظوره ولی چرا نمیتونه منظور رو برسونه

سلام. یارانه غذا و هزینه مسکن همون حق بن خاروبار و حق مسکن میشه؟

زیر ۱۰ ملیون باید معاف باشه

باسلام

ضمن تشکر، مشکلی در بارگزاری تصویر مشاهده نمی شود ولی به هر حال از هاستینگ پیگیر موضوع هستیم.

ممکن هست به دلیل محدودیتهایی که در نت ایجاد شده هم این مشکل بوجود آمده باشد و یا و ی پ ی ا ن شما فعال باشد

من گیج شدم چرا انقده می پیچونن بالاخره معافها کدومند؟

با سلام

بارگزاری عکس ها انجام نمیشود و نمایش داده نمیشود

** چرا مساله معافیت های مالیاتی به صورت شفاف و بدون ابهام طی بخشنامه ابلاغ نمیشود تا از ایجاد ابهامات و سلیقه ای عمل کردن ممیز های مالیاتی و واحد های مالی ادارات جلوگیری شود؟!!!! چه نفعی در این قضیه هست؟

چرا آیتم های معاف رو با کلمات مشخص عنوان نمیکنند تا از تفسیر آنها جلوگیری شود؟

اگه بنا است مرجع بودجه ۱۴۰۱ و دو کلمه سایر پرداختی ها و کارانه باشد یعنی همه پرداختی های مستمر و غیر مستمر در غیر اینصورت باید تکلیف حق اولاد ، خوار و بار مسکن ، بن کالا ، ایاب و ذهاب ، دوهفتم سهم بیمه کارگر صراحتا مشخص شود نه عطف به ماسبق!

سلام.بلاخره با این همه پیچوندن موضوع باز هم مشخص نیست که معاف هستند یا نه…چرا واضح بیان نمیشه…همیشه یه جوری عنوان میشه که تعبیرش هم معافیتش هست و هم عدم معافیتش…بابا تکلیف رو یکبار برای همیشه و واضح روشن کنید

بند ۱۰ ماده ۹۱ نه ۸۱

ضمن تشکر

ویرایش شد.

درود

ممنون از اطلاع رسانیتون آخر متوجه نشدیم حق مسکن معاف از مالیات حقوق هست یا نه