حق اولاد، بن و حق مسکن در سال ۱۴۰۱ مشمول مالیات است؟

بموجب بخشنامه سازمان امورمالیاتی حق اولاد و حق بن و حق مسکن در سال ۱۴۰۱ مشمول مالیات حقوق میباشد.

بموجب بخشنامه سازمان امورمالیاتی حق اولاد و حق بن و حق مسکن در سال ۱۴۰۱ مشمول مالیات حقوق میباشد.

طبق بند ۵ تبصره ۱۲ قانون بودجه سال ۱۴۰۱ هم حق شغل و هم حق شاغل یا بعبارتی همه حقوق مشمول مالیات است.

رای شماره های ۱۹۵۶ و ۱۹۵۷ هیات عمومی دیوان عدالت اداری با موضوع ابطال بخشنامه شماره ۲۰۰/۹۸/۸۰ ـ ۱۳۹۸/۸/۲۷ سازمان امور مالیاتی کشور :

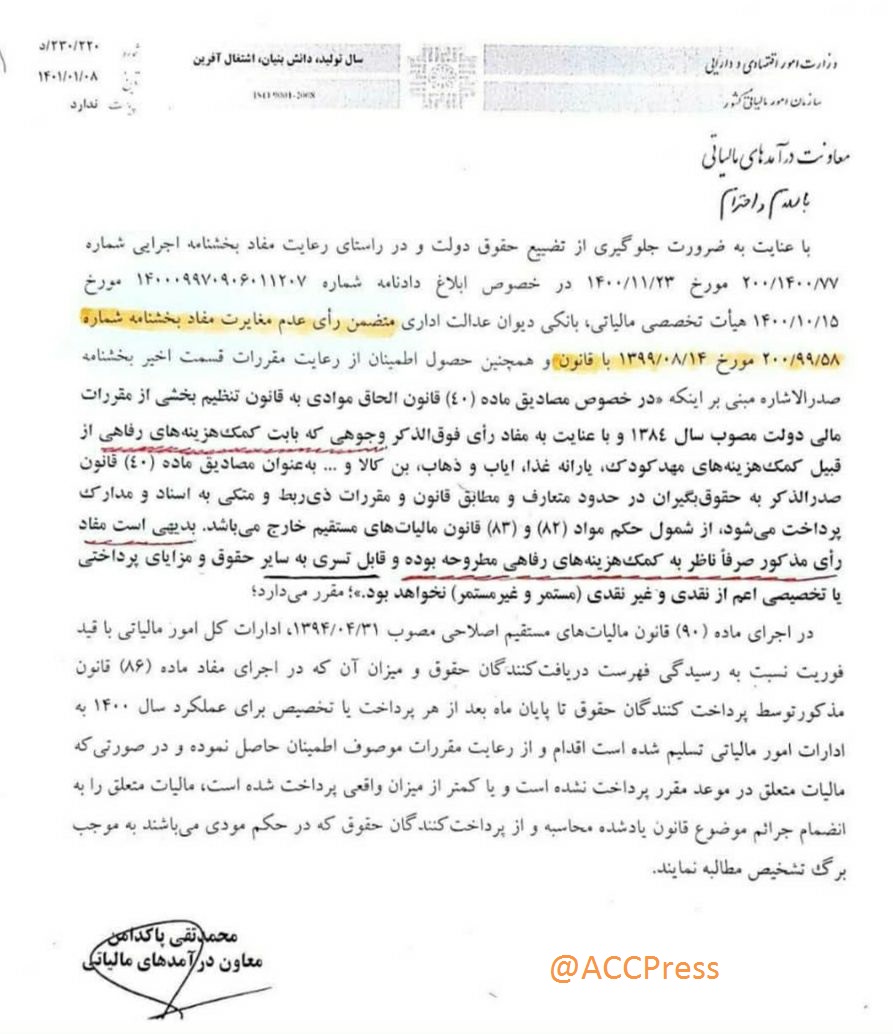

با توجه به اینکه در بخشنامه شماره ۲۰۰/۹۸/۸۰ ـ ۱۳۹۸/۸/۲۷ سازمان امور مالیاتی کشور که در مقام ابلاغ دادنامه اصلاحی رأی مذکور صادر شده، وجوه پرداختی به کارکنان دولت منحصر به عناوین مهد کودک، یارانه غـذا، ایاب و ذهاب و بن کالا شـده و عبارت «و…» که بیانگر تمثیلی بودن عناوین فوق میباشد، حذف شده است، بخشنامه مذکور خلاف قانون و خارج از اختیار وضع شده و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

هیأت عمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری ـ احمد درزی رامندی

———————

بخشنامه: ۲۰۰/۹۸/۸۰ ابلاغ رأی هیات عمومی دیوان عدالت اداری موضوع دادنامه شماره ۷۳ مورخ ۱۳۹۸/۰۱/۲۷ مبنی بر اصلاح رای شماره ۶۰۱ مورخ ۱۳۸۹/۱۲/۰۹ آن هیأت درخصوص کمک هزینه رفاهی کارکنان

———————

دادنامه شماره ۷۳ مورخ ۱۳۹۸/۰۱/۲۷

بخشنامه های اداره دارایی توانایی تغییر رای دیوان را نداشته و رای دیوان نیز تنها شفاف کننده متن قانون هست ، لذا برای این تغییر و شمول بودنش نیاز به تغییر متن قانون مالیات و روزنامه رسمی کشوری آن است.

قانون بودجه نیز تنها برای یک سال مالی است پس قابل ارجاء به قانون مالیات و بلند مدت نیست.

با توجه به بند ۵ تبصره ۱۲ قانون بودجه سال ۱۴۰۱ هم حق شغل و هم حق شاغل یا بعبارتی همه حقوق مشمول مالیات است

و چون در مجلس تصویب و در شورای نگهبان تایید شده پس دیوان عدالت که نمیتواند فراتر از قانون عمل کند

با سلام

اینقدر بخشنامه و نامه منتشر شده که همه هم استنادهای خودشون رو دارند در همین نامه هم نوشته ناظر به مزایای رفاهی است و حق مسکن و خواروبار هم مزایای رفاهی و انگیزشی به حساب می آیند پس باید از شمول ماده ۸۲ خارج باشند .

ولی در آخر مشخص نیست حق مسکن و حق خواروبار (میلغ ۱.۵۰۰.۰۰۰ تومان ماهانه)مشمول مالیات هست یا خیر ؟

آیا در سال ۱۴۰۱ حق مسکن و خوار و بار یعنی اعداد ۸۵۰۰۰۰۰ و ۵۵۰۰۰۰۰ برای کارگران مشمول مالیات هست یا خیر؟