خلاصه آیین نامه اجرایی ماده ۹۵ اصلاحی+فرمهای خلاصه درآمد هزینه

باتوجه به ابلاغ آیین نامه اجرایی ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم ، به شرح زیر نکات مهم و فرمهای خلاصه درآمد هزینه گروه های دوم و سوم این آیین نامه به استحضار می رسد:

✅تقسیم_بندی جدید مودیان مالیاتی:

◾️شاخص انتخاب:

✔️مجموع مبلغ فروش کالا و خدمات سال قبل

ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت)

هرکدام که بیشتر باشد به شرح ذیل تقسیم می شوند:

گروه اول

بیشتر از مبلغ ۳۰/۰۰۰/۰۰۰/۰۰۰ ریال

گروه دوم

بیشتر از مبلغ ۱۰/۰۰۰/۰۰۰/۰۰۰ ریال تا مبلغ ۳۰/۰۰۰/۰۰۰/۰۰۰ ریال

گروه سوم

مودیانی که در گروه های اول و دوم قرار نمی گیرند

⭕️تبصره۱

درمواردی که صرفا ارائه خدمات باشد ،۵۰٪ مبالغ تعیین شده ملاک عمل می باشد.

تکالیف قانونی صاحبان مشاغل مشمولین گروه اول آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم

این گروه از صاحبان مشاغل مکلف به نگهداری دفاتر روزنامه و کل یا سایر دفاتر حسب مورد دستی یا ماشینی ( مکانیزه – الکترونیکی ) متکی به اسناد و مدارک می باشند .

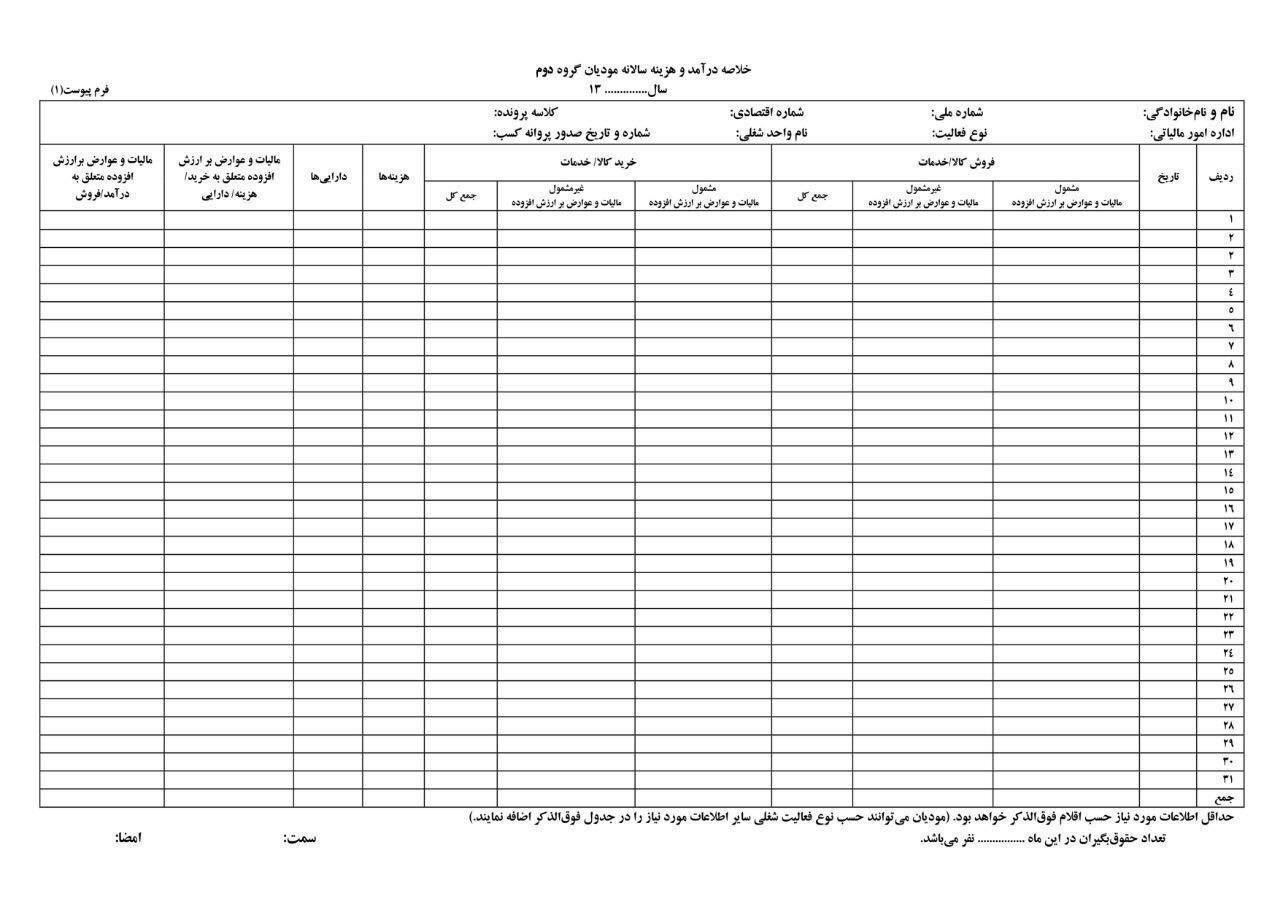

تکالیف قانونی صاحبان مشاغل مشمولین گروه دوم آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم

این گروه از صاحبان مشاغل مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدهاو اسناد خرید کالا ، خدمات و دارایی و سایر اسناد هزینه های انجام شده را به تفکیک و ترتیب تاریخ وقوع هر یک از رویدادهای مالی نگهداری و صورت درآمد و هزینه خود را ماهانه به شرح فرم های ابلاغی بر اساس آن تنظیم نمایند .

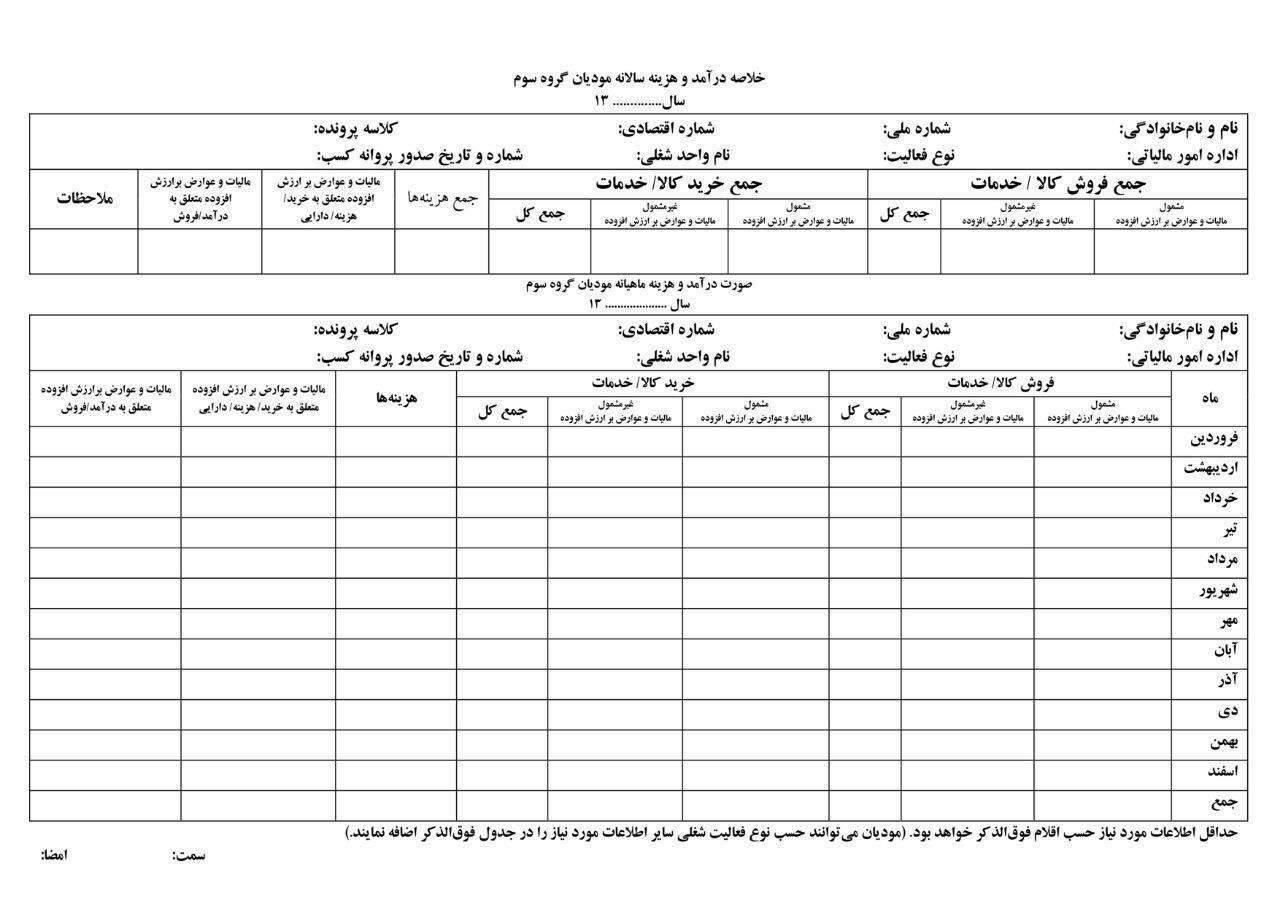

تکالیف قانونی صاحبان مشاغل مشمولین گروه سوم آیین نامه اجرایی موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم

این گروه از صاحبان مشاغل مکلفند برای هر سال مالیاتی اسناد و مدارک مربوط به معاملات خود از قبیل اسناد درآمدی فروش کالا یا ارائه خدمات و سایر درآمدها و اسناد خرید کالا و خدمات و سایر اسناد هزینه های انجام شده را نگهداری و خلاصه درآمد و هزینه سالانه خود را به شرح فرم ابلاغی تنظیم نمایند .