بخشنامه جدید بخشودگی جرایم مالیاتی با امکان تقسیط یکساله بدهی

توضیح سایت تازه های حسابداری:

بخشنامه تکمیلی در خصوص تقسیط بدهیهای مالیاتی و بخشودگی جرایم را اینجا ببینید.

سازمان امور مالیاتی کشور با صدور بخشنامه ای، تفویض اختیار تفسیط بدهی و نحوه بخشودگی جرایم قابل بخشش مالیاتی را جهت اجرا به ادارات کل امور مالیاتی سراسر کشور ابلاغ کرد.

در اجرای مقررات مواد ۱۶۷ و ۱۹۱ قانون مالیات های مستقیم اصلاحیه ۱۳۹۴/۴/۳۱، ضمن تأکید بر اهمیت وصول نقدی و به موقع مالیات و عوارض موضوع قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده و به منظور تکریم مؤدیان محترم مالیاتی و تسهیل و تسریع در فرآیند قطعیت و وصول بدهی مؤدیان، شرایط و نحوه بخشودگی جرائم قابل بخشش و تقسیط بدهی با رعایت مقررات مواد مذکور و سایر مقررات مربوط به شرح زیر به مدیران کل امور مالیاتی تفویض می شود:

الف- بخشودگی جرائم قابل بخشش

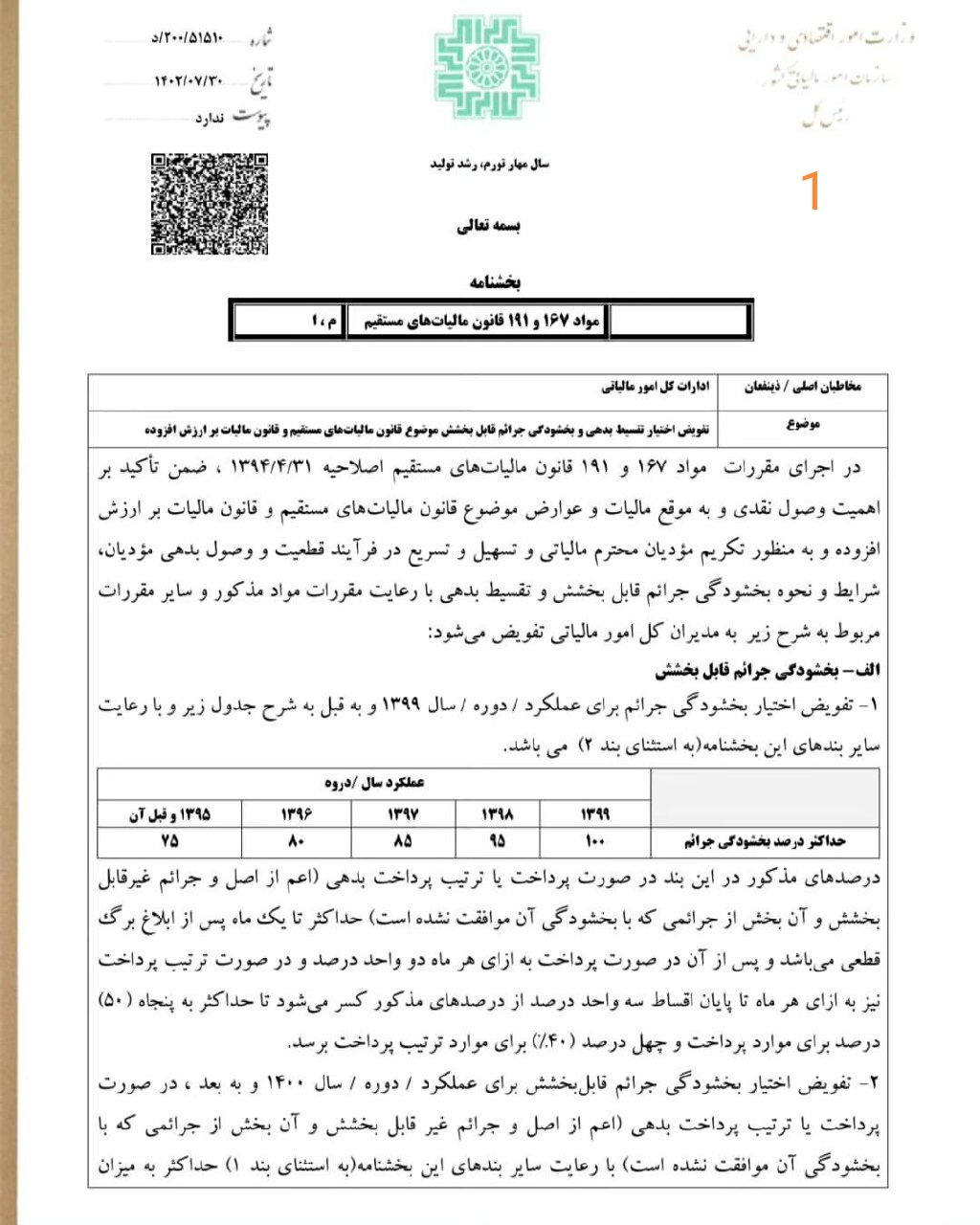

١- تفویض اختیار بخشودگی جرائم برای عملکرد/ دوره / سال ۱۳۹۹ و به قبل به شرح جدول زیر و با رعایت سایر بندهای این بخشنامه (به استثنای بند ۲) می باشد.

درصدهای مذکور در این بند در صورت پرداخت یا ترتیب پرداخت بدهی (اعم از اصل و جرائم غیر قابل بخشش و آن بخش از جرائمی که با بخشودگی آن موافقت نشده است) حداکثر تا یک ماه پس از ابلاغ برگ قطعی می باشد و پس از آن در صورت پرداخت به ازای هر ماه دو واحد درصد و در صورت ترتیب پرداخت نیز به ازای هر ماه تا پایان اقساط سه واحد درصد از درصدهای مذکور کسر میشود تا حداکثر به پنجاه (۵۰%) درصد برای موارد پرداخت و چهل درصد (۴۰%) برای موارد ترتیب پرداخت برسد.

۲- تفویض اختیار بخشودگی جرائم قابل بخشش برای عملکرد / دوره / سال ۱۴۰۰ و به بعد، در صورت پرداخت یا ترتیب پرداخت بدهی (اعم از اصل و جرائم غیر قابل بخشش و آن بخش از جرائمی که با بخشودگی آن موافقت نشده است) با رعایت سایر بندهای این بخشنامه (به استثنای بند ۱) حداکثر به میزان صد درصد (۱۰۰%) می باشد. درصد مذکور، در مورد مودیانی که از تسلیم اظهارنامه مالیاتی خودداری نموده اند و همچنین نسبت به جریمه تاخیر پرداخت بدهی ابرازی از تاریخ انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات سال / دوره مربوط و در سایر موارد از تاریخ ابلاغ برگ تشخیص/ مطالبه، در صورت پرداخت به ازای هر ماه دو واحد درصد و در موارد ترتیب پرداخت به ازای هر ماه تا پایان اقساط سه واحد درصد کسر میگردد تا حداکثر به پنجاه (۵۰%) درصد برای موارد پرداخت و چهل درصد (۴۰%) برای موارد ترتیب پرداخت برسد.

۳- بخشوگی جرائم موضوع ماده ۱۶۹ مکرر قانون مالیات های مستقیم اصلاحیه ۱۳۸۰/۱۱/۲۷ برای سالهای ۱۳۹۴ و قبل از آن و جرائم موضوع ماده ۱۶۹ قانون مالیات های مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ برای سال های ۱۳۹۵ و بعد از آن در صورتی که مشمول مالیات نبوده و یا نسبت به پرداخت یا ترتیب پرداخت کلیه بدهی های قطعی شده سال مربوط اقدام نموده باشد و همچنین جرایم مالیاتی قابل بخشش مربوط به مطالبه مالیات بر مبنای رسیدگی به تراکنش های بانکی تا صد در صد به مدیران کل امور مالیاتی تفویض می شود.

۴- مفاد این بخشنامه مانع از اعمال بخشودگی جریمه عدم تسلیم اظهارنامه مالیاتی و جریمه تأخیر موضوع قانون مالیات برارزش افزوده نسبت به مهلتهای اعلامی و همچنین مشمولین تبصره ماده ۱۰۰ قانون مالیات های مستقیم به موجب بخشنامه های صادره سازمان نخواهد بود.

۵- بخشودگی جرائم موضوع این بخشنامه (به استثنای بند ۴) شامل مودیانی که در اجرای تبصره (۲) ماده ۲۷۴ قانون مالیات های مستقیم از طرف سازمان اعلام جرم و اقامه دعوی نزد مراجع قضایی صورت گرفته است نسبت به سال مربوط جاری نمی باشد. بدیهی است در صورت صدور حکم برائت از سوی مراجع قضایی مفاد این بند جاری نخواهد بود.

۶-در صورتی که فارغ از سال تعلق جریمه، دریافت خسارت تأخیر موضوع ماده (۲۴۲) قانون مالیات های مستقیم و تبصره (۶) ماده (۱۷) قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷ و ماده (۸) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲ برای مؤدیان احراز شده است، مبالغ خسارت مذکور از جرائم قابل بخشش مربوط به دوره ها/سال های مالیاتی مورد درخواست، حسب مورد کسر و سپس نسبت به بخشودگی جرائم اقدام گردد.

۷-مودیانی که در اجرای دستور العمل قبلی، مشمول برخورداری از بخشودگی تمام یا قسمتی از جرائم مطابق دستور العمل مذکور شدهاند لیکن نسبت به اعمال بخشودگی اقدام نشده است، برای جرائم مذکور مشمول همان دستورالعمل می باشند.

۸- در راستای قانون استفاده از حداکثر توان ،تخصصی تولیدی و خدماتی در تامین نیازهای کشور و تقویت آن در امر صادرات و اصلاح ماده ۱۰۴ قانون مالیات های مستقیم و قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی، بخشودگی آن بخش از جرائم دیر پرداخت مالیات و عوارض ارزش افزوده پیمانکاران که به واسطه عدم دریافت از کارفرمایان ایجاد شده است تا میزان صد در صد (۱۰۰%) به مدیران کل تفویض می گردد.

۹- بخشودگی جرائم مالیات و عوارض هر سال دوره برای اشخاص حقیقی تا سقف یک میلیارد (۱،۰۰۰،۰۰۰،۰۰۰،۰۰۰) ریال و برای اشخاص حقوقی تا سقف سه میلیارد (۳،۰۰۰،۰۰۰،۰۰۰،۰۰۰) ریال به مدیران کل تفویض می گردد، مودیان استفاده کننده از این بند برای سال یا دوره مربوط مشمول بندهای (۱) و (۲) این بخشنامه نخواهند بود.

۱۰- بخشودگی جرائم موضوع مواد ۵۱ ، تبصره یک ماده ۵۴ مکرر ، ۱۹۷ ، ۱۹۹ و ۲۷۲ قانون مالیات های مستقیم و بندهای (۱،۲،۳،۴) ماده ۲۲ قانون مالیات بر ارزش افزوده مصوب ۱۳۷۸/۲/۱۷ در صورت پرداخت یا ترتیب پرداخت بدهی های قطعی شده (فارغ از سال/ دوره/ منبع) و فارغ از سایر بندهای این دستورالعمل تا صد در صد (۱۰۰%) به مدیران کل امور مالیاتی تفویض می گردد.

۱۱- در مواردی که مودی قبل از درخواست بخشودگی جرایم نسبت به پرداخت اصل مالیات اقدام نموده باشد ملاک تصمیم گیری در خصوص کسر واحد درصد از بخشودگی جرایم در اجرای بندهای یک و دو این بخشنامه حسب مورد از تاریخ ابلاغ برگ ،قطعی انقضای تسلیم اظهارنامه صدور برگ برگ تشخیص / مطالبه، تا تاریخ پرداخت کل ااصل مالیات می باشد.

ب- تقسیط بدهی:

۱۲- حداکثر تفویض اختیار زمان تقسیط بدهی، از تاریخ ابلاغ بدهی قطعی سال / دوره مربوط برای مالیات های مستقیم به مدت سه سال و برای مالیات و عوارض موضوع قانون مالیات بر ارزش افزوده یک سال تعیین می گردد.

۱-۱۲- به ازای سپری شدن هر ماه از تاریخ انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت بدهی سال / دوره مربوط ، یک ماه از مدت تقسیط کاسته میشود تا حداکثر به هجده ماه برای مالیات های مستقیم و یکسال برای مالیات و عوارض ارزش افزوده با رعایت مقررات ماده ۱۶۷ قانون مالیات های مستقیم برسد.

۱۲-۲- حداکثر تفویض اختیار زمان تقسیط بدهی برای مالیات های ابرازی موضوع قانون مالیات های مستقیم یک سال و مالیات و عوارض ابرازی موضوع قانون مالیات بر ارزش افزوده شش ماه تعیین می گردد. این بند صرفا قبل از رسیدگی و قطعیت بدهی سال دوره مربوط می باشد و پس از قطعیت بدهی مطابق بند ۱-۱۲ اقدام شود.

۱۳- حداقل معادل پانزده درصد (۱۵) از اصل بدهی، جرائم غیر قابل بخشش و جرائمی که بخشودگی آن مورد موافقت قرار نمی گیرد هر دوره سال در هر منبع به صورت نقد در زمان تقسیط وصول گردد.

۱۴- برای تقسیط بدهی پس از محاسبه کلیه جرائم تا تاریخ پایان دوره تقسیط و اتخاذ تصمیم در خصوص میزان بخشودگی جرائم قابل بخشش مطابق این بخشنامه اصل بدهی جرائم غیر قابل بخشش و جرائمی که بخشودگی آن مورد موافقت قرار نمی گیرد به صورت توامان تقسیط شود و مبلغ هر قسط به تناسب برای اصل بدهی و جرائم منظور شود اعمال بخشودگی جرائم موضوع این بخشنامه مشروط به پرداخت اقساط درسررسیدهای مقرر می باشد.

۱۵- در کلیه مواردی که بنا به اختیار حاصل از ماده (۱۶۷) قانون مالیات های مستقیم با تقاضای مؤدیان محترم مالیاتی دایر بر تقسیط بدهی موافقت به عمل آمده است در صورتی که مودی در سررسید هر یک از اقساط نسبت به پرداخت آن اقدام ننماید اداره امور مالیاتی موظف است با قید فوریت و در راستای مقررات اجرائی وصول مالیات (موضوع فصل نهم باب چهارم قانون مالیات های مستقیم و آئین نامه اجرایی ماده ۲۱۸ این فصل) نسبت به وصول کل بدهی مؤدی و جرائم متعلقه از طریق اقدامات اجرایی با رعایت مقررات مربوطه اقدام نماید.

در موارد خاص با تشخیص اداره امور مالیاتی چنانچه مودی ظرف یک ماه از تاریخ سررسید اقساط برگشتی | نسبت به پرداخت آن اقدام کند، مشمول این بند نخواهد بود.

۱۶- به منظور حمایت از تولید، دانش بنیان و اشتغال آفرین در حوزه اقتصاد اختیار حداکثر زمان تقسیط موضوع ماده (۱۶۷) قانون مالیات های مستقیم در خصوص تقسیط بدهی مالیاتی شرکت های دانش بنیان و فن آور با رعایت مقررات به مدیران کل امور مالیاتی مربوط، تفویض می گردد.

ج – سایر مقررات

۱۷- تقسیط و بخشودگی جرائم منوط به ارائه درخواست مودی به همراه مدارک و مستندات مرتبط می باشد؛

۱۸- در صورتی که مودی ظرف ده روز از تاریخ موافقت با تقسیط بدهی نسبت به ترتیب پرداخت آن اقدام ننماید، اداره کل امور مالیاتی از طریق اقدامات اجرایی نسبت به وصول بدهی اقدام نماید.

۱۹- تمام یا قسمتی از تفویض اختیار مذکور در چارچوب تعیین شده و با رعایت موارد فوق، قابل تفویض به معاونان مدیر کل و رؤسای ادارات امور مالیاتی ذیربط خواهد بود.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور