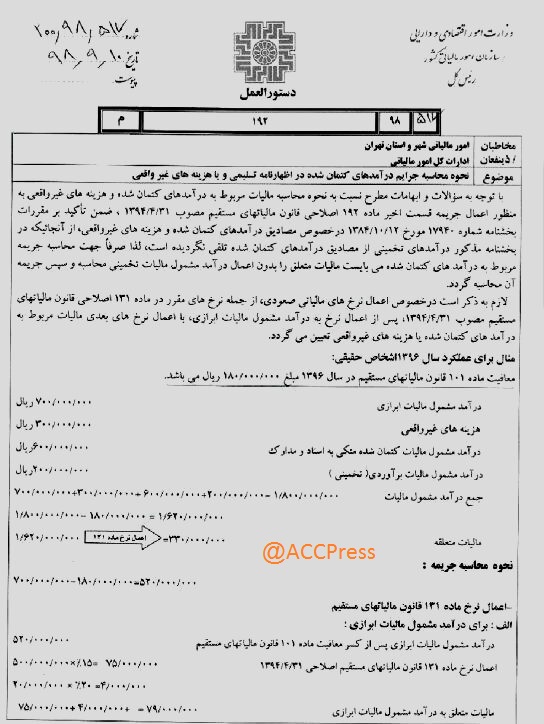

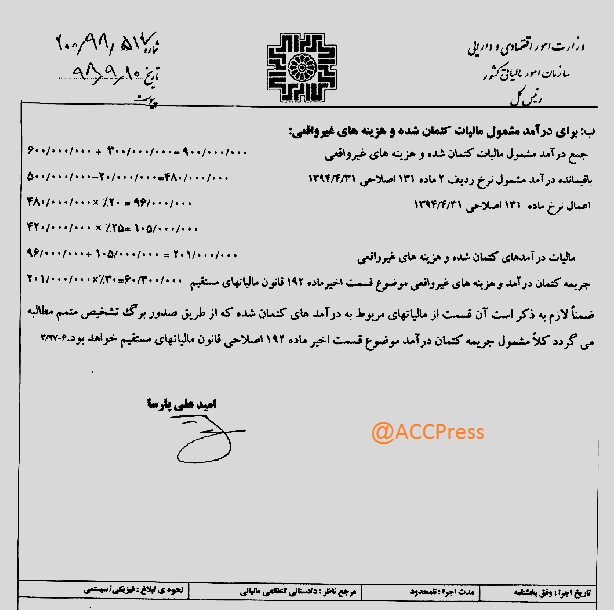

بخشنامه ۲۰۰/۹۸/۵۱۷ مورخ ۹۸/۹/۱۰(نحوه محاسبه جرائم درآمدهای کتمان شده در اظهارنامه تسلیمی و یا هزینه های غیرواقعی)

این بخشنامه بیان میدارد مطالبه جریمه ۳۰ درصد برای اشخاص حقیقی موضوع ماده ۱۹۲ ق م م (که به درآمدهای کتمان شده اختصاص دارد، )از ماخذ مالیات ناشی از درآمدهای برآوردی یا تخمینی نمیتواند محاسبه شود.

بدین یعنی مطالبه جریمه ۳۰ درصد صرفا از محل برگ تشخیص متمم قابل مطالبه است ، لذا در صورتی که ممیز مالیاتی، مالیات تشخیصی مودی حقیقی را هنگام رسیدگی از طریق برآورد افزایش دهد به این مالیات اضافی (که مازاد ابراز میباشد )جریمه ماده ۱۹۲ ق م م تعلق نخواهد گرفت.