نگاهي به ساز و كارهاي حاكميت شركتي

سید محمد باقرآبادی (حسابدا رسمي ) ، محمد مهدی مومن زاده

بر خلاف ایران در بيشتر كشورهاي اروپايي و در آمريكا، بازار سرمايه گسترده است و مالكيت شركتها در اختيار گروه كثيري از سرمايهگذاران انفرادي و سرمايهگذاران نهادي قرار دارد و مالكيت از مديريت به طور محتوايي تفكيك شده و ذينفعان مستقيم و غير مستقيم زيادي وجود دارند.

اين دو موضوع موجب شده است كه مكانيزمهاي متعددي براي حاکمیت شركتي مناسبتر در واحدهاي اقتصادي، مطرح و مستقر شود و شركتها مقررات و الزامات بسيار زيادي را در انجام وظايف رعايت كنند و نهادهاي مختلفي بر حسن جريان فعاليتهاي بنگاههاي اقتصادي نظارت نمايند. در يك تقسيم بندي كلي اين مكانيزمها شامل دو دسته مكانيزمهاي درون سازماني و برون سازماني است.

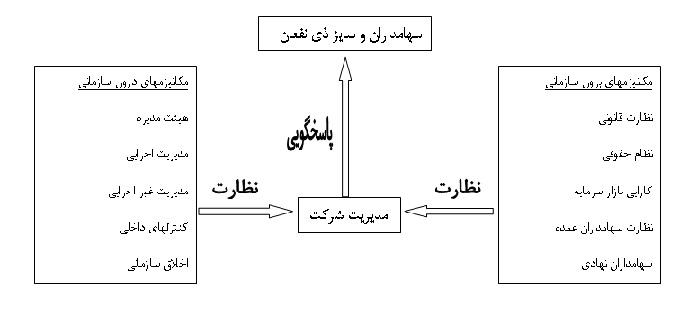

مكانيزمهاي درون سازماني:

مكانيزمهاي درون سازماني (محاطي) عبارتند از :

۱- هئيت مديره: انتخاب و استقرار هئيت مديره توانمند، خوشنام و بيطرف

۲- مديريت اجرايي: تقسيم مسئوليتها بين مديريت اجرايي و استقرار نرم افزارهاي مناسب

۳- مديريت غير اجرايي: ايجاد كميته هاي هئيت مديره از مديران مستقل و غير اجرايي (شامل كميته حسابرسي، حقوق و ….)

۴- كنترلهاي داخلي: طراحي، تدوين و استقرار كنترل هاي داخلي مناسب

۵- اخلاق سازماني: تدوين و گسترش آيين رفتار حرفه اي و اخلاق سازماني

مكانيزمهاي برون سازماني:

مكانيزمهاي برون سازماني (محيطي) عبارتند از:

۱- نظارت قانوني: تدوين، تصويب و استقرار قوانين نظارتي مناسب.

۲- نظام حقوقي: برقراري نظام حقوقي مناسب.

۳- كارايي بازار سرمايه: گسترش بازار سرمايه و تقويت كارايي آن.

۴- نظارت سهامداران عمده: ايجاد انگيزه در سهامداران به فعاليتهايي از قبيل خريد سهام كنترلي.

۵- نقش سهامداران نهادي: تشويق و گسترش سرمايهگذاري نهادي.

۶- نظارت سهامداران اقليت: احترام به حقوق سهامداران اقليت و مجاز بودن نظارت اقليت بر فعاليت شركت.

۷- الزامي كردن حسابرسي مستقل: با توجه به نقش برجسته نظارتي آن.

۸- فعاليت موسسات رتبه بندي: ايجاد تسهيلات براي فعاليت موسسات رتبه بندي.

هر يك از مكانيزمهاي درون سازماني و برون سازماني، برفرآيندها و فعاليتهاي شركتها نظارت دارند و موجب ارتقاي پاسخگويي و دستيابي به ساير هدفهاي نظام راهبری شرکتی ميشوند. شکل ۱ روابط نظارت و پاسخگويي برقرار شده از طريق مكانيزمهاي داخلي و خارجي را نشان ميدهد.

شکل ۱- روابط برقرار شده از طريق مكانيزمهاي داخلي و خارجي

مكانيزمهاي نظام راهبری شرکتی در ايران:

در ایران، هرچند از اوایل دهه ۱۳۴۰ بورس اوراق بهادار تاسیس شد و در قانون تجارت و به ویژه در لایحه اصلاحی اسفندماه ۱۳۴۷ درموارد مرتبط با نحوه تاسیس و اداره شرکتها تا حدودی مطرح شده بود، ولی موضوع نظام راهبری شرکتی با مفهوم کنونی آن، در چندسال اخیر مطرح شده است.

بررسي شركتها و بازار سرمايه در ايران نشان مي دهد كه برخي از مكانيزمهاي برون سازماني شامل موارد زير تا حدودي برقرار است: نظارت قانوني بر اساس مفاد قانون تجارت (به ويژه مواد ۱۴۴ تا ۱۵۶)، و در برخي از موارد ساير قوانين موضوعه، قوانين و مقررات بورس اوراق بهادار، قانون تشكيل سازمان حسابرسي و قانون و مقررات جامعه حسابداران رسمي انجام می گیرد. تجربه نوسانات اخیر بازار سرمایه ناشی از اخبار سیاسی و غیر اقتصادی نشان از عدم کارایی بالای باز سرمایه در ایران می باشد.

طبق تحقیق انجام شده مشخص گردید نظارت سهامداران عمده و حضور سهامداران نهادی با دید بلند مدت موجب اعمال کنترل های بهتری بر رفتارهای مبتنی بر مدیریت سود در شرکتها می شود (احمدپور، کاشانی پور، باقرآبادی۱۳۸۹).

نظارت سهامداران اقليت بر شرکت در ایران مجاز نيست و اصولا فرهنگ پاسخ خواهی حتی در مجامع شرکت ها از جانب سهامداران اقلیت چندان دیده نمی شود. حسابرسي شركتهاي مشمول قانون تشكيل سازمان حسابرسي، و حسابرسي مستقل شركتهاي پذيرفته شده در بورس الزامي است و پس از تصويب قانون جامعه حسابداري رسمي ايران، شركتهاي بيشتري مشمول حسابرسي مستقل شدهاند. همچنين، فعاليت موسسات رتبه بندي در ايران به شکل اثر بخش و موثر وجود ندارد.

درباره نظارت مرتبط با مكانيزمهاي درون سازماني به نظر ميرسد، صرف نظر از مقولة هئيت مديره و موارد مرتبط با مديريت اجرايي شامل تقسيم مسئوليتها بين مديريت اجرايي و استقرار نرم افزارهاي مناسب، نقش نظارتي مديريت غير اجرايي شامل كميته هاي هئيت مديره از مديران مستقل و غير اجرايي ( مثل كميته حسابرسي، حقوق و…)و كنترلهاي داخلي چندان اثر بخش نبوده و ضعيف است (هرچند در سال هاي اخير تلاش هايي براي الزام تشکيل کميته حسابرسي و انجام حسابرسی داخلی اثر بخش بر اساس مدل های روز دنیا در شرکت های بزرگ ایرانی صورت گرفته است) و لیکن کماکان به نقش نظارتي اخلاق سازماني توجه بایسته نميشود.

هیات مدیره عموما فاقد اثربخشی به عنوان نهاد هدایت کننده که کارکرد نظارت بر کار مدیران اجرائی به منظور حفظ منافع مالکیتی سهامداران را بر عهده دارد، می باشد. زیرا به دلایل عدیده از جمله حاکمیت فرهنگ فرد محوری در جامعه ايراني عموما ارکان شرکت به درستی و منطبق با ماهیت وجودی تعریف نمی گردند.

بررسي مطالب فوق نشان ميدهد كه تلاش شده ساز و كارهاي درون سازماني و برون سازماني حاكميت شركتي براي شركتهاي ايراني مستقر شود. برخي از اين ساز و كارها موفق بوده است ولي براي رسيدن به وضعيت مطلوب تلاش بيشتري بايد صورت گيرد.

منبع:هفته نامه اطلاعات بورس

سلام این مقاله منبع داره

؟

انتهای مطلب قید شده:

منبع:هفته نامه اطلاعات بورس