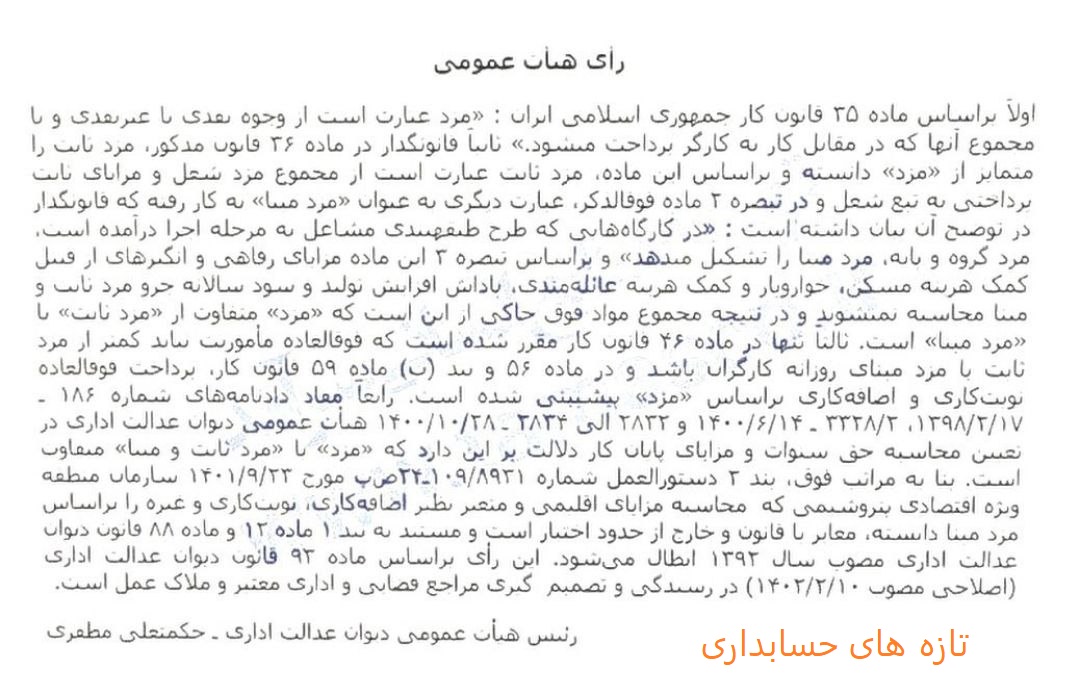

مبنای محاسبه سنوات و فوقالعادهها تغییر کرد

وزارت کار دستورالعمل شماره ۲۲ خود را اصلاح کرد.

براین اساس مبنای محاسبه سنوات و فوقالعادهها (شبکاری، نوبتکاری، جمعهکاری، اضافهکاری ) مزد یا حقوق است؛ نه مزد ثابت و مزد مبنا

دستورالعمل شماره ۲۲ که در سال ۱۳۹۰ صادر شده بود، مخالف آراء مکرر هیات عمومی دیوان عدالت اداری بود و وزارت کار بهصورت کاملا منطقی پذیرفت که بایستی این دستورالعمل اصلاح شود.

بر اساس این دستورالعمل، مبنای محاسبه سنوات و فوقالعادهها، مزد مبنا ( در کارگاههای دارای طرح طبقهبندی مشاغل ) و مزد ثابت ( در کارگاههای فاقد طرح طبقهبندی مشاغل ) تعیین شده بود.

در حالیکه بر اساس اصلاحیهای که وزارت کار صادر کرده، مبنای محاسبه سنوات و فوقالعادهها، مزد است که مفهومی فراتر از مزد مبنا یا مزد ثابت دارد.

رأی شماره ۱۵۷۳۱۸۸ مورخ ۲۱ شهریور ۱۴۰۲

رای دیوان عدالت اداری به شماره ۱۵۷۳۱۸۸ تاریخ ۳۱. ۶. ۱۴۰۲ در مورد تعریف مزد ثابت و مزد مبنا