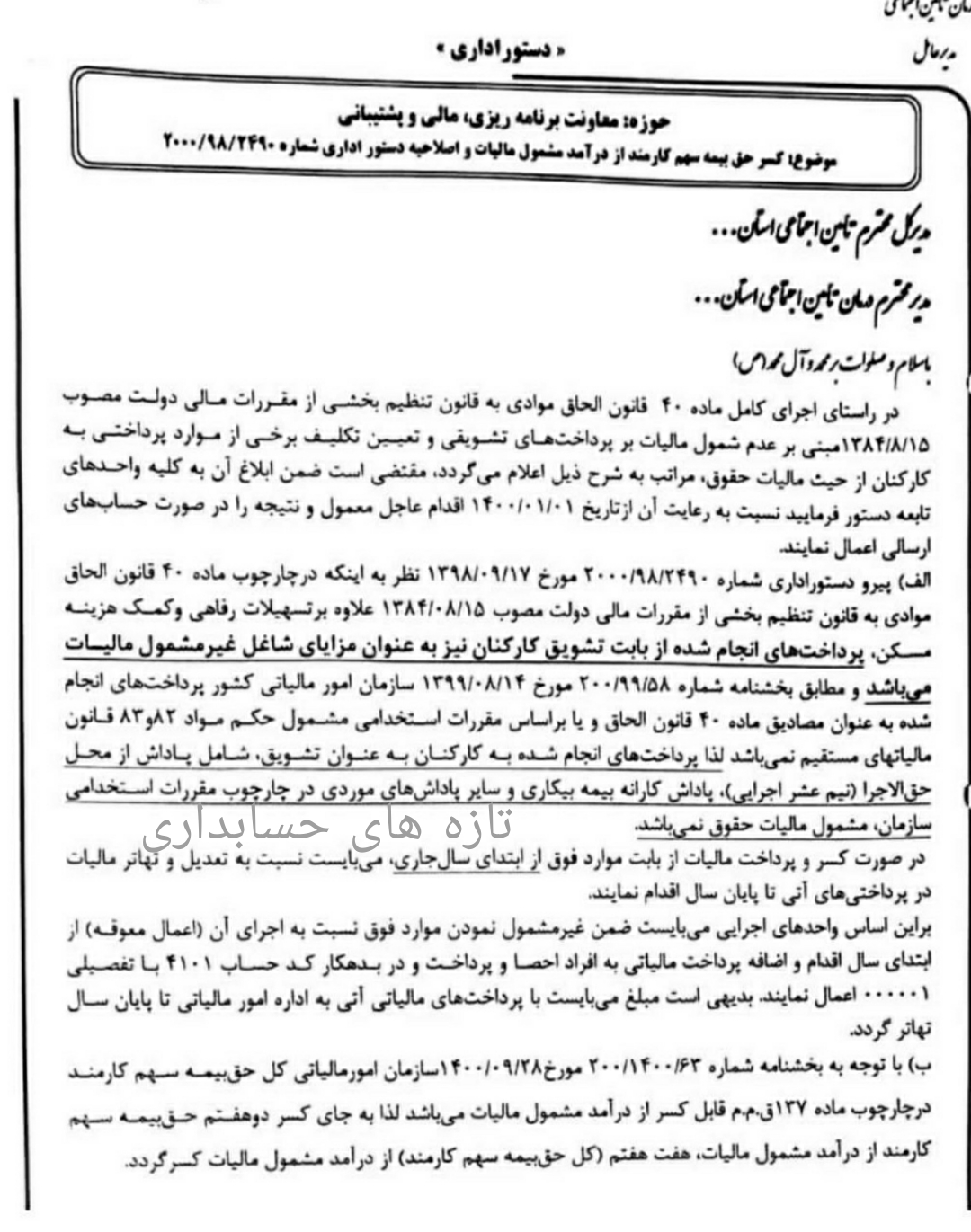

رای دیوان مربوط می شود به مشمول شدن حق بیمه درمان پرداختی شخص بیمه شده و افراد تحت تکفل. در این که این قسمت که از پرداخت مالیات معاف است ، مربوط به بیمه درمان است شکی نیست . و در واقع این رای خللی به سهم دو هفتم وارد نمی کند . پس آنچه معاف است دو هفتم از حق بیمه پرداختی سهم کارگر است که این مبلغ باضافه سایر بیمه های درمان پرداختی توسط شخص بیمه شده و افراد تحت تکفل آنها(با ارایه مدرک) از ماخذ مالیات کسر می گردد.

رای دیوان مربوط می شود به مشمول شدن حق بیمه درمان پرداختی شخص بیمه شده و افراد تحت تکفل. در این که این قسمت که از پرداخت مالیات معاف است ، مربوط به بیمه درمان است شکی نیست . و در واقع این رای خللی به سهم دو هفتم وارد نمی کند . پس آنچه معاف است دو هفتم از حق بیمه پرداختی سهم کارگر است که این مبلغ باضافه سایر بیمه های درمان پرداختی توسط شخص بیمه شده و افراد تحت تکفل آنها(با ارایه مدرک) از ماخذ مالیات کسر می گردد.