تکلیف ماموران مالیاتی مبنی بر اعلام جرم در مواجهه با جرایم مالیاتی!

الزام ادارات امور مالیاتی به معرفی حداقل ده پرونده جرم مالیاتی در ماه توسط اداره امورمالیاتی اصفهان بخشنامه شد.

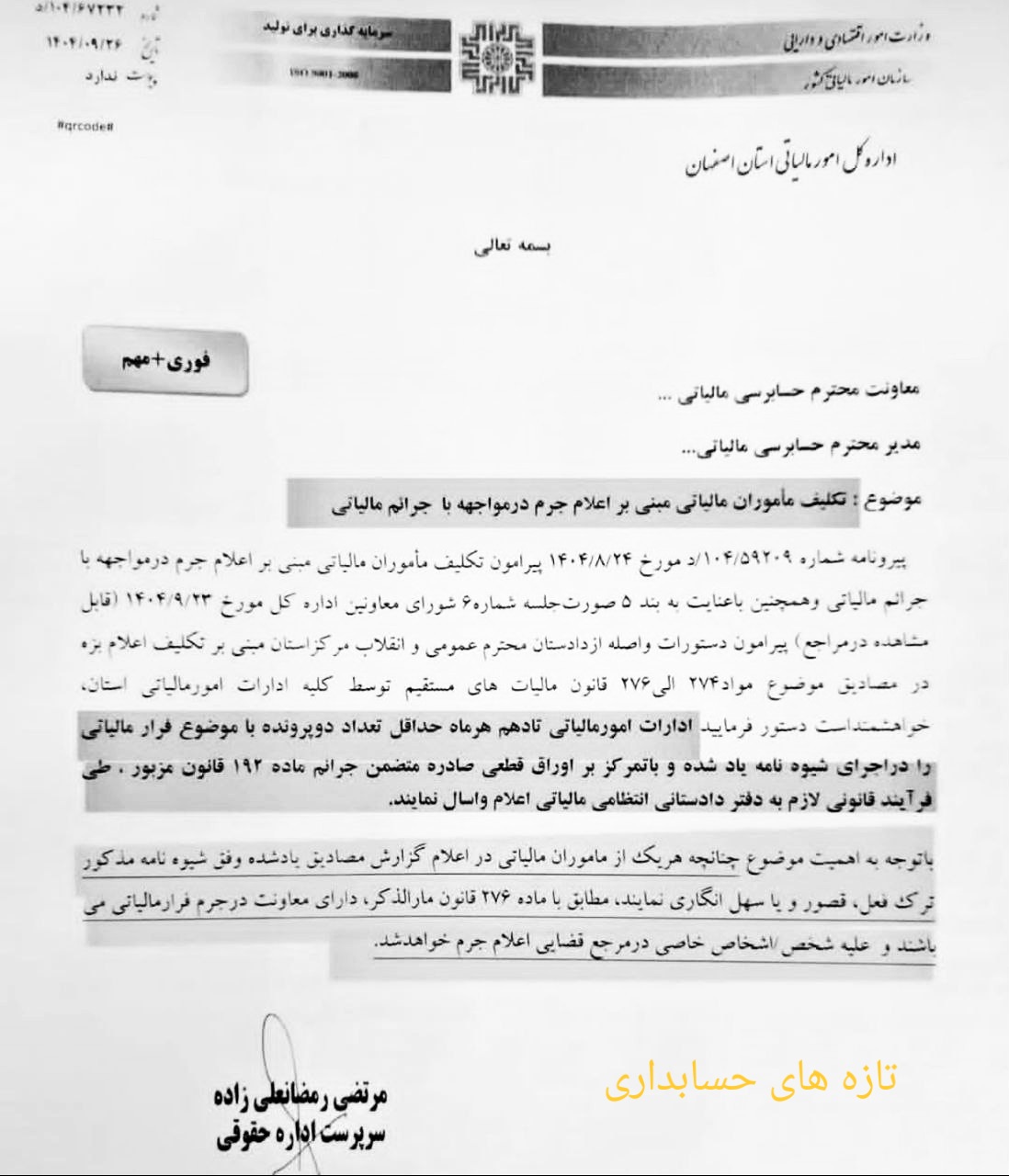

معاونت محترم حسابرسی مالیاتی …

مدیر محترم حسابرسی مالیاتی …

موضوع: تکلیف مأموران مالیاتی مبنی بر اعلام جرم در مواجهه با جرائم مالیاتی

پیرو نامه شماره ۱۰۴/۵۹۲۰۹ د مورخ ۱۴۰۴/۸/۲۴ پیرامون تکلیف مأموران مالیاتی مبنی بر اعلام جرم در مواجهه با جرائم مالیاتی و همچنین با عنایت به بند ۵ صورت جلسه شماره ۶ شورای معاونین اداره کل مورخ ۱۴۰۴/۹/۲۳ (قابل مشاهده در مراجع) پیرامون دستورات واصله از دادستان محترم عمومی و انقلاب مرکز استان مبنی بر تکلیف اعلام بزه در مصادیق موضوع مواد ۲۷۴ الی ۲۷۶ قانون مالیات های مستقیم توسط کلیه ادارات امور مالیاتی استان خواهشمند است دستور فرمایید ادارات امور مالیاتی تا دهم هر ماه حداقل تعداد دو پرونده با موضوع فرار مالیاتی را در اجرای شیوه نامه یاد شده و با تمرکز بر اوراق قطعی صادره متضمن جرائم ماده ۱۹۲ قانون مزبور، طی فرآیند قانونی لازم به دفتر دادستانی انتظامی مالیاتی اعلام و اسال نمایند.

با توجه به اهمیت موضوع چنانچه هر یک از ماموران مالیاتی در اعلام گزارش مصادیق یاد شده وفق شیوه نامه مذکور ترک فعل قصور و یا سهل انگاری نمایند مطابق با ماده ۲۷۶ قانون مارالذکر، دارای معاونت در جرم فرار مالیاتی میباشند و علیه شخص اشخاص خاصی در مرجع قضایی اعلام جرم خواهد شد.

مرتضی رمضانعلی زاده – سرپرست اداره حقوقی

درهمین حال حسین سلاحورزی با نقدی با عنوان “سهمیهسازیِ اتهام” به این موضوع واکنش نشان داد.

علیرغم صدور این بخشنامه دفتر حقوقی و قراردادهای مالیاتی به نامه نماینده حقوقی اداره کل امور مالیاتی استان اصفهان در خصوص تکلیف ماموران مالیاتی مبنی بر اعلام جرم در مواجهه با جرایم مالیاتی(تعیین سهمیه حداقل دو پرونده در ماه) پاسخ داد.