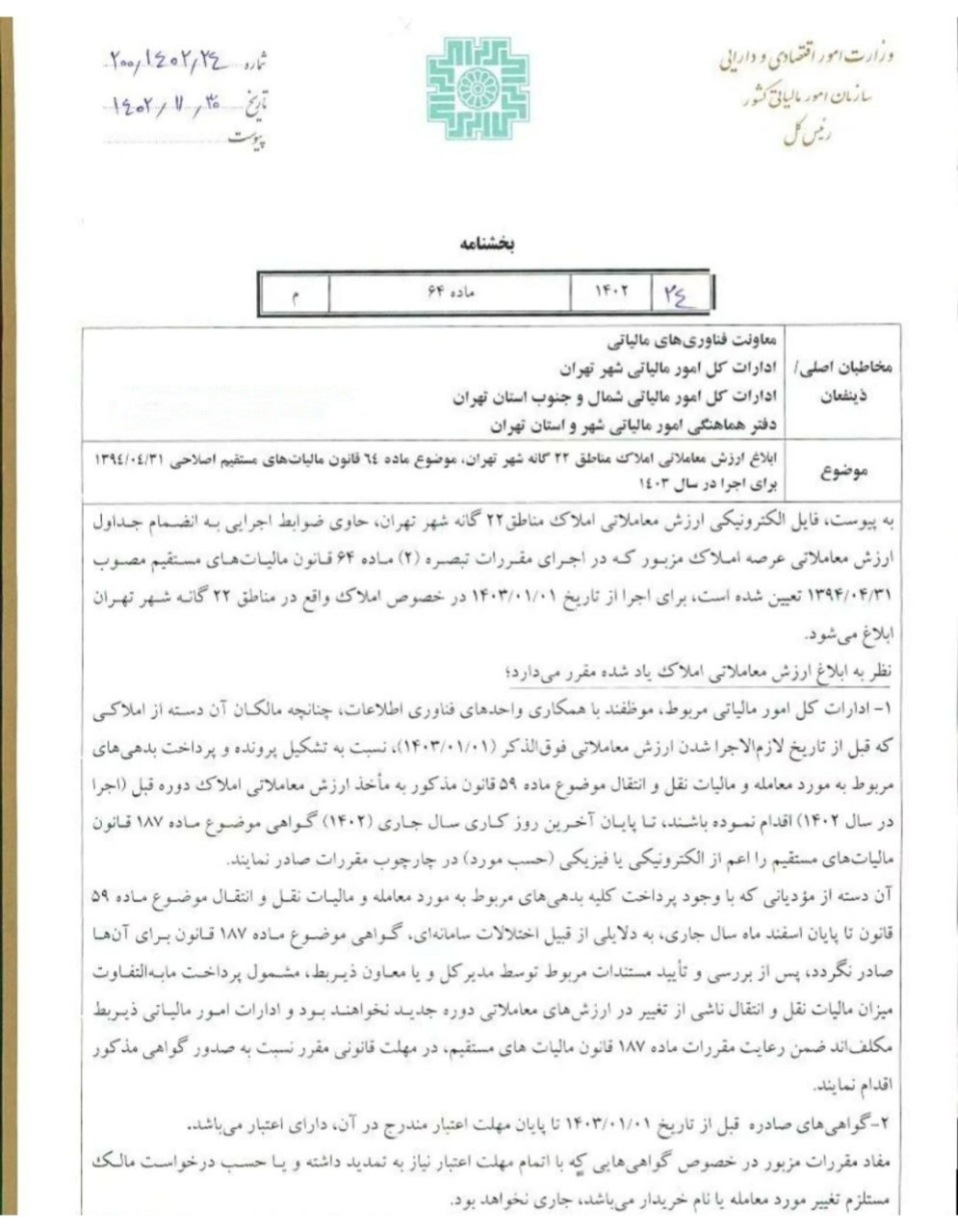

نکات مهم بخشنامه مورخ ۳۰/ ۱۱/ ۱۴۰۲ رئیس کل سازمان امور مالیاتی در خصوص چگونگی اعمال ارزش معاملاتی سال ۱۴۰۳ برای گواهی های مالیاتی موصوع ماده ۱۸۷ ق.م.م که تا پایان سال ۱۴۰۲ صادر شده و یا می شود.

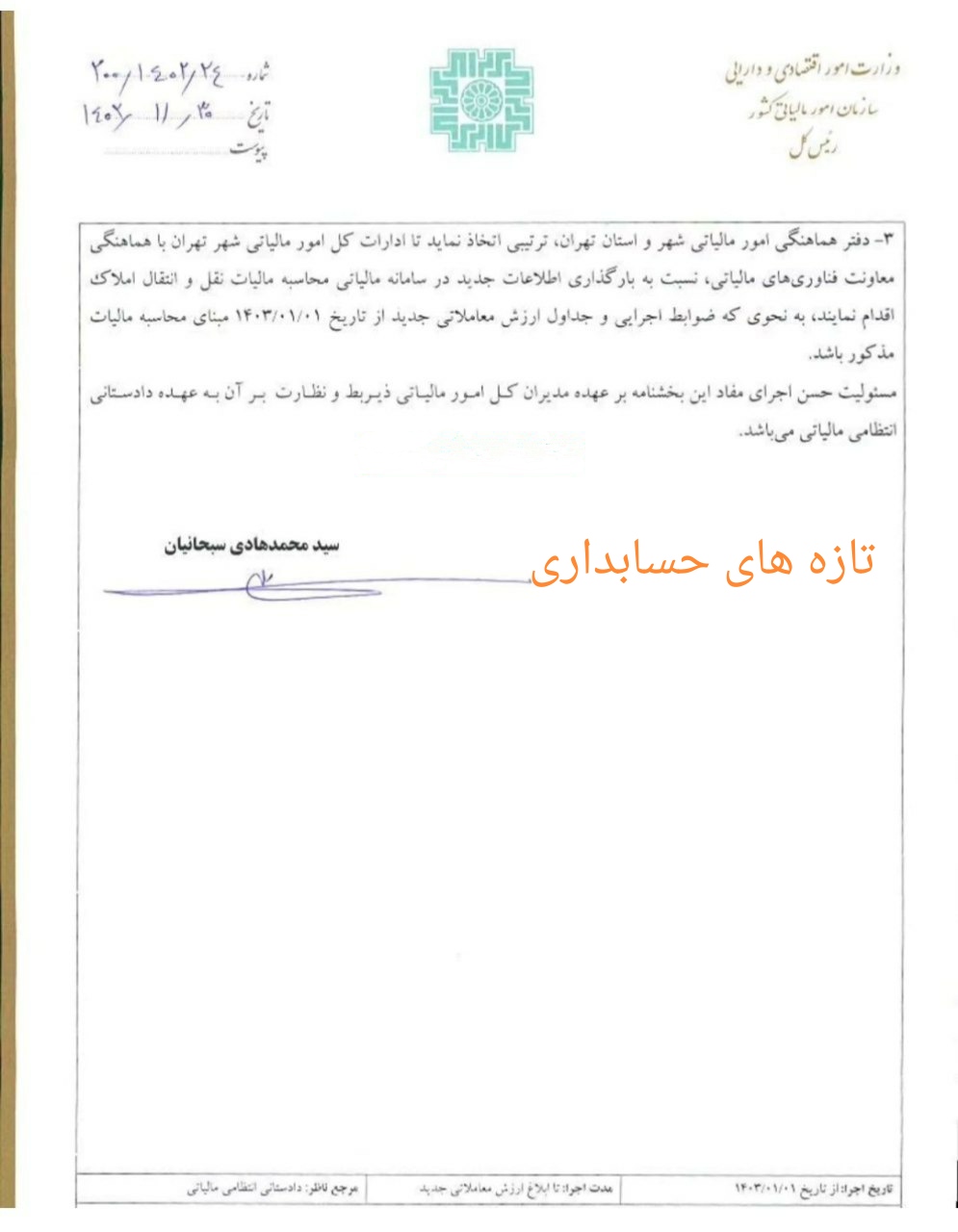

بخشنامه مورخ ۳۰/ ۱۱/ ۱۴۰۲ رئیس کل سازمان امور مالیاتی در خصوص چگونگی اعمال ارزش معاملاتی جدید جهت اجراء از ۱/ ۱/ ۱۴۰۳

آن دسته از مودیانی که با وجود پرداخت کلیه بدهی های مربوط به مورد معامله و مالیات نقل و انتقال موضوع ماده ۵۹ قانون مالیات های مستقیم تا پایان اسفند ماه سالجاری، به دلایلی گواهی موضوع ماده ۱۸۷ ق.م.م برای آنها صادر نگردیده پس از بررسی و تایید مستندات مربوط توسط مدیرکل یا معاون ذیربط، مشمول پرداخت مالیات مابه التفاوت میزان مالیات نقل و انتقال ناشی از تغییر در ارزش معاملاتی دوره جدید نخواهند بود و ادارات امور مالیاتی ذیربط مکلفند برابر مقررات در مهلت مقرر نسبت به صدور گواهی اقدام نمایند.

گواهی های صادره ی قبل از تاریخ ۱/ ۱/ ۱۴۰۳ ، تا پایان مهلت اعتبار مندرج در آن دارای اعتبار می باشد.[ یعنی گواهی که دیروز دوشنبه ۳۰ بهمن صادر شده تا سه ماه اعتبار دارد ]

در خصوص گواهی هایی که با اتمام مهلت اعتبار نیاز به تمدید داشته و یا حسب درخواست مالک مستلزم تغییر در مورد معامله یا نام خریدار می باشد ، مشمول محاسبه برابر ارزش معاملاتی جدید و مشمول مابه التفاوت مالیات احتمالی خواهد بود .

{kind=link}

{kind=link}