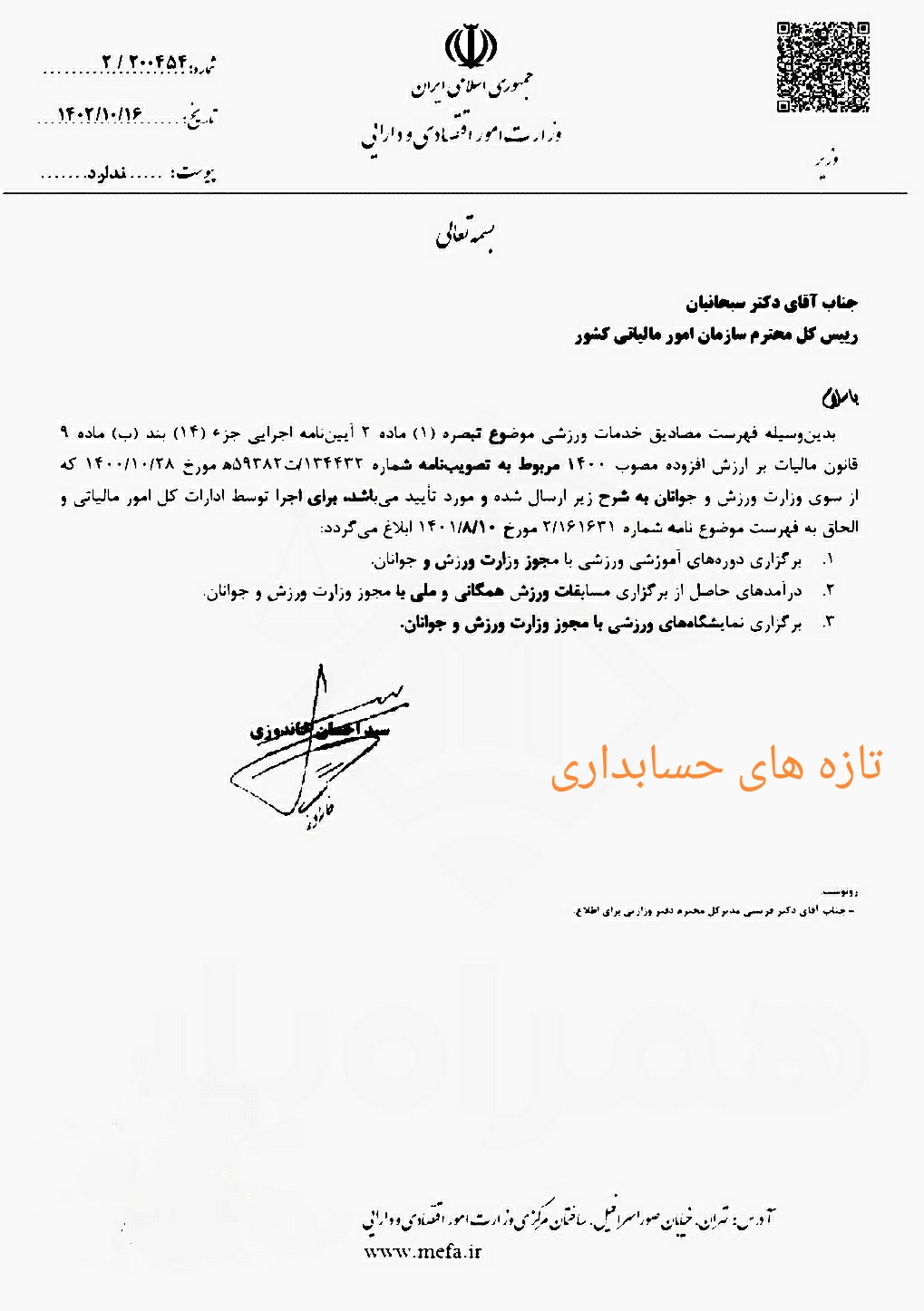

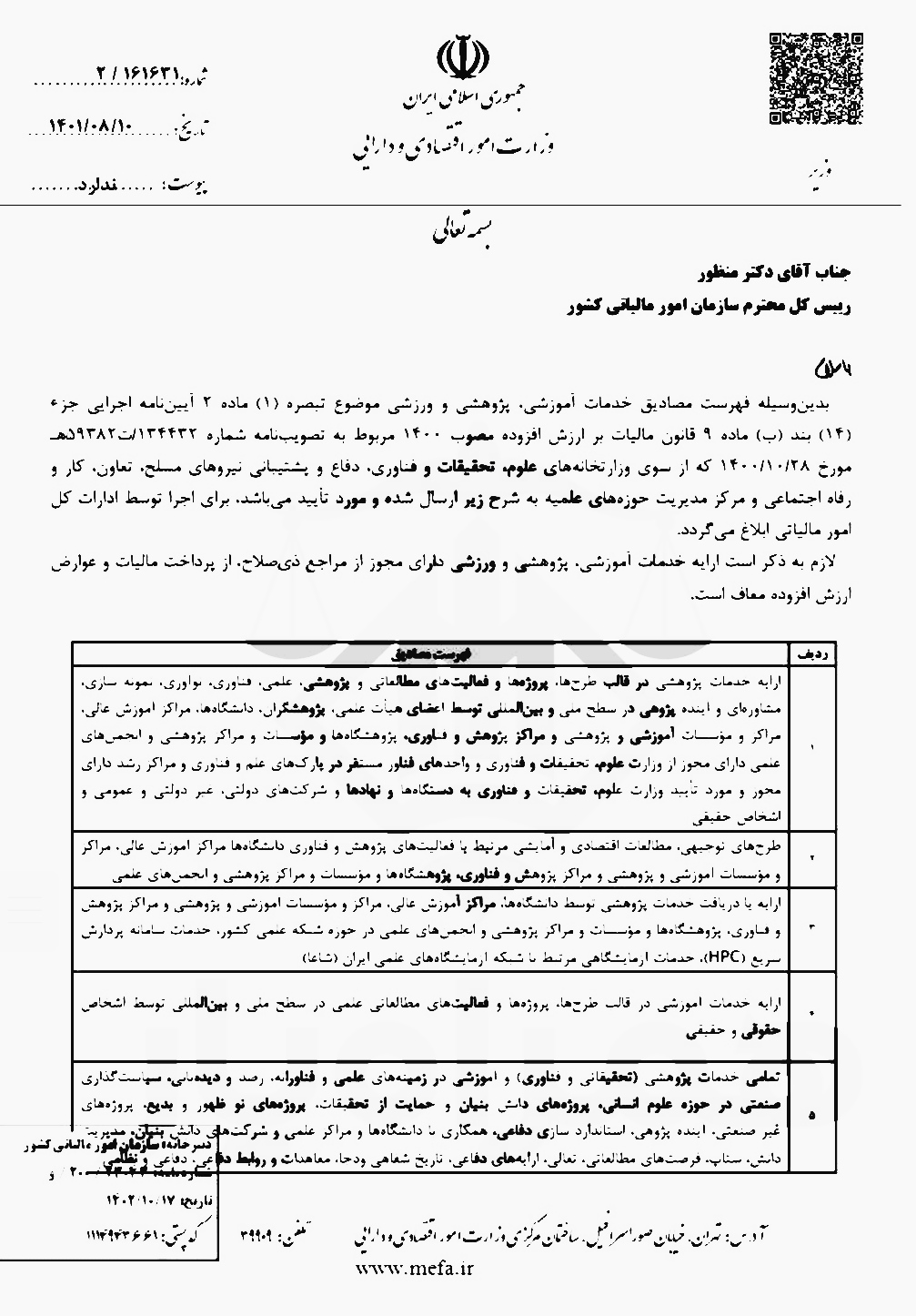

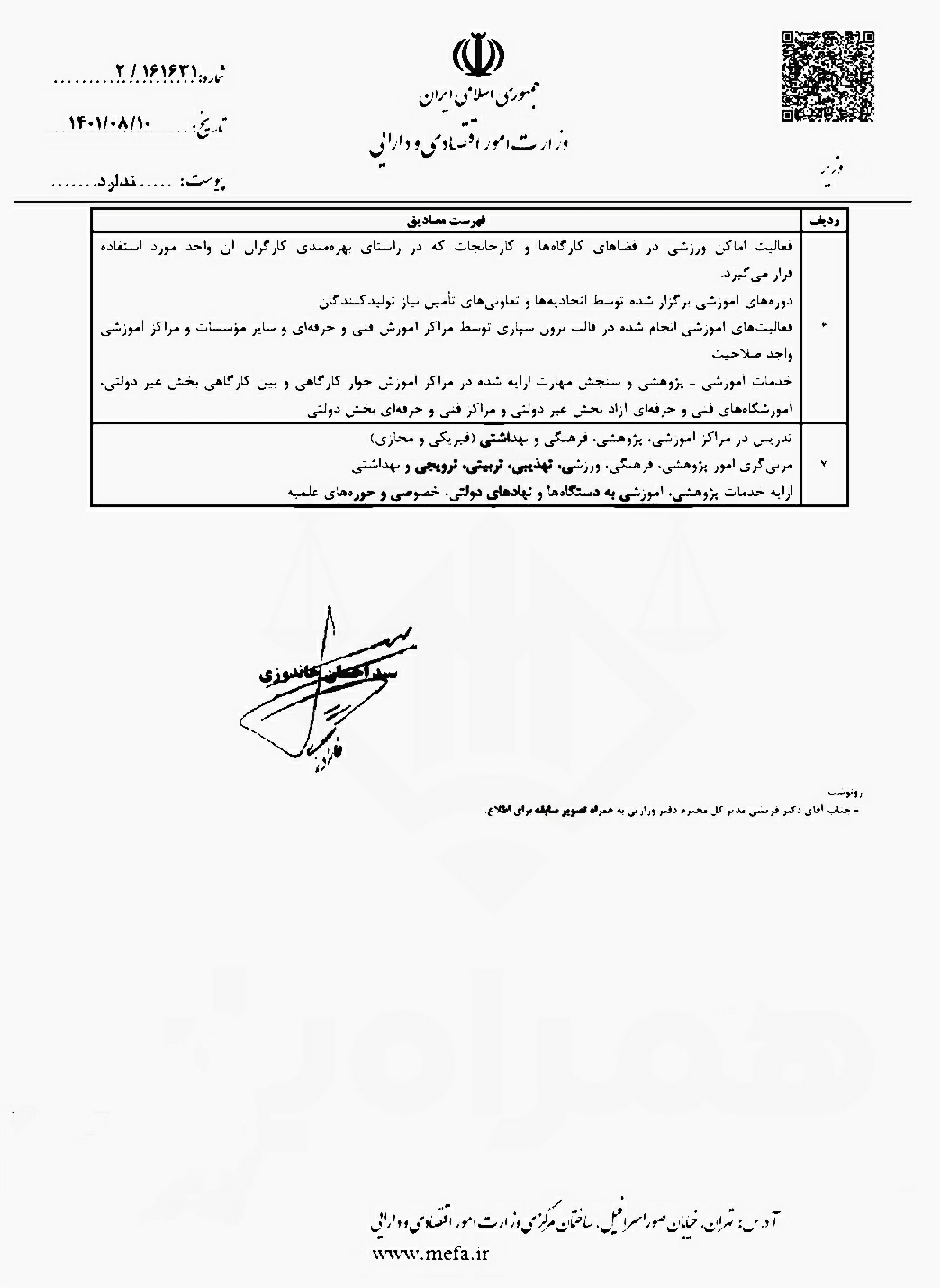

بدین وسیله فهرست مصادیق خدمات ورزشی موضوع تبصره (۱) ماده ۲ آیین نامه اجرایی جزء (۱۴) بند (ب) ماده ۹ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ مربوط به تصویب نامه شماره ۱۳۴۴۳۲ ت ۵۹۳۸۲ه مورخ ۱۴۰۰/۱۰/۲۸ که از سوی وزارت ورزش و جوانان به شرح زیر ارسال شده و مورد تایید میباشد برای اجرا توسط ادارات کل امور مالیاتی و الحاق به فهرست موضوع نامه شماره ۲/۱۶۱۶۳۱ مورخ ۱۴۰۱/۸/۱۰ ابلاغ می گردد.

۱. برگزاری دوره های آموزشی ورزشی با مجوز وزارت ورزش و جوانان.

۲. درآمدهای حاصل از برگزاری مسابقات ورزش همگانی و ملی با مجوز وزارت ورزش و جوانان. .. برگزاری نمایشگاههای ورزشی با مجوز وزارت ورزش و جوانان

۳.برگذاری نمایشگاه های ورزشی با مجوز وزارت ورزش و جوانان

سید احسان خاندوزی (وزیر امور اقتصادی و دارایی)

{kind=link}

{kind=link}

{kind=link}

این آیین نامه توسط سازمان امورمالیاتی ابلاغ شد.

{kind=link}