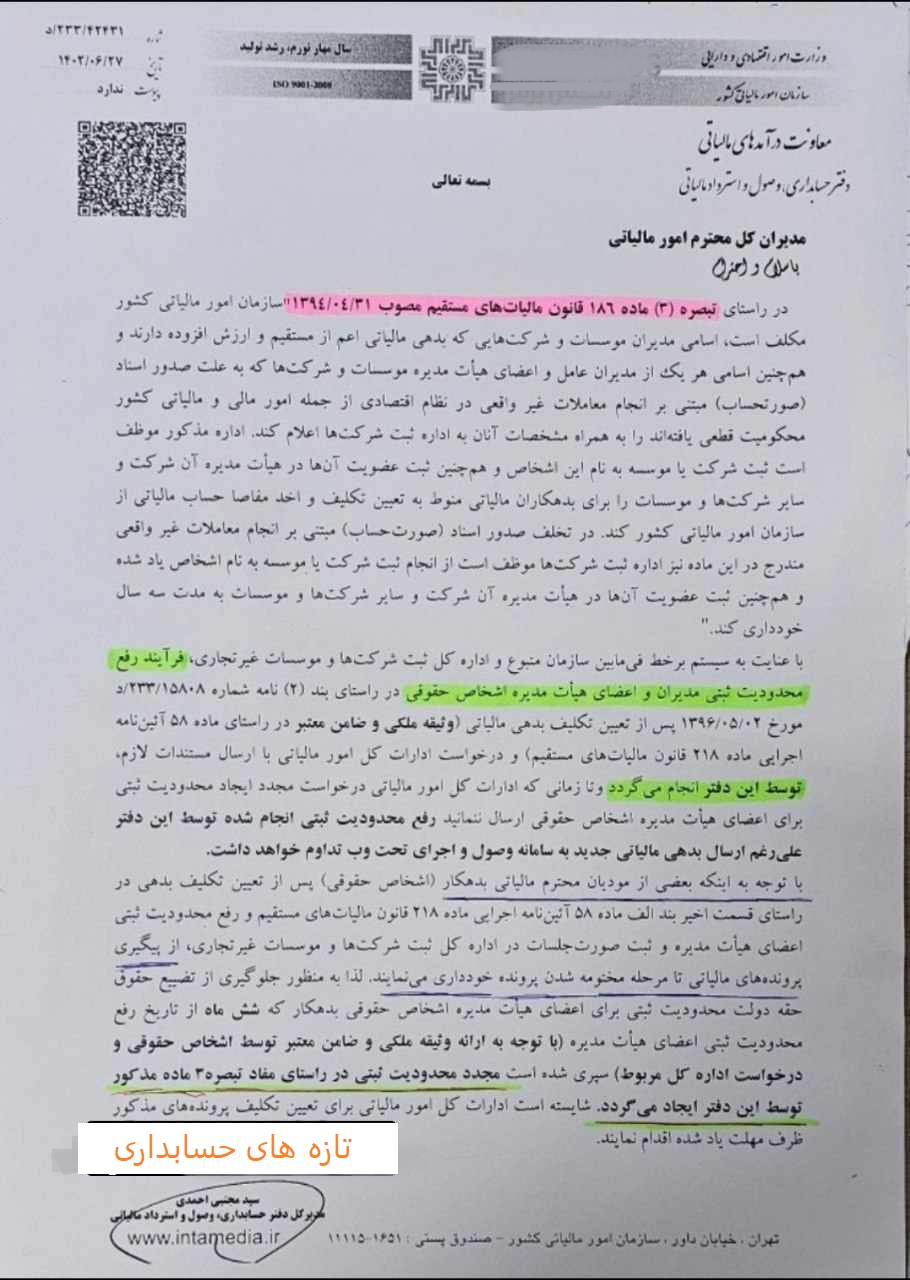

نامه مورخ ۲۷/ ۶/ ۱۴۰۲ مدیرکل دفتر حسابداری، وصول و استرداد مالیاتی موضوع چگونگی محدودیت و رفع محدودیت ثبتی در راستای مفاد تبصره ۳ ماده ۱۸۶ قانون مالیات های مستقیم منتشرشد.

با توجه به اینکه برخی مودیان مالیاتی بدهکار پس از تعیین تکلیف بدهی خود …. از پیگیری پرونده مالیاتی تا مرحله مختومه شدن خودداری می نمایند … محدودیت ثبتی برای آن دسته از مودیانی که ظرف ۶ ماه از تاریخ رفع محدودیت سپری شده و پرونده شان مختومه نشود ، مجددا برقرار خواهد شد.

{kind=link}