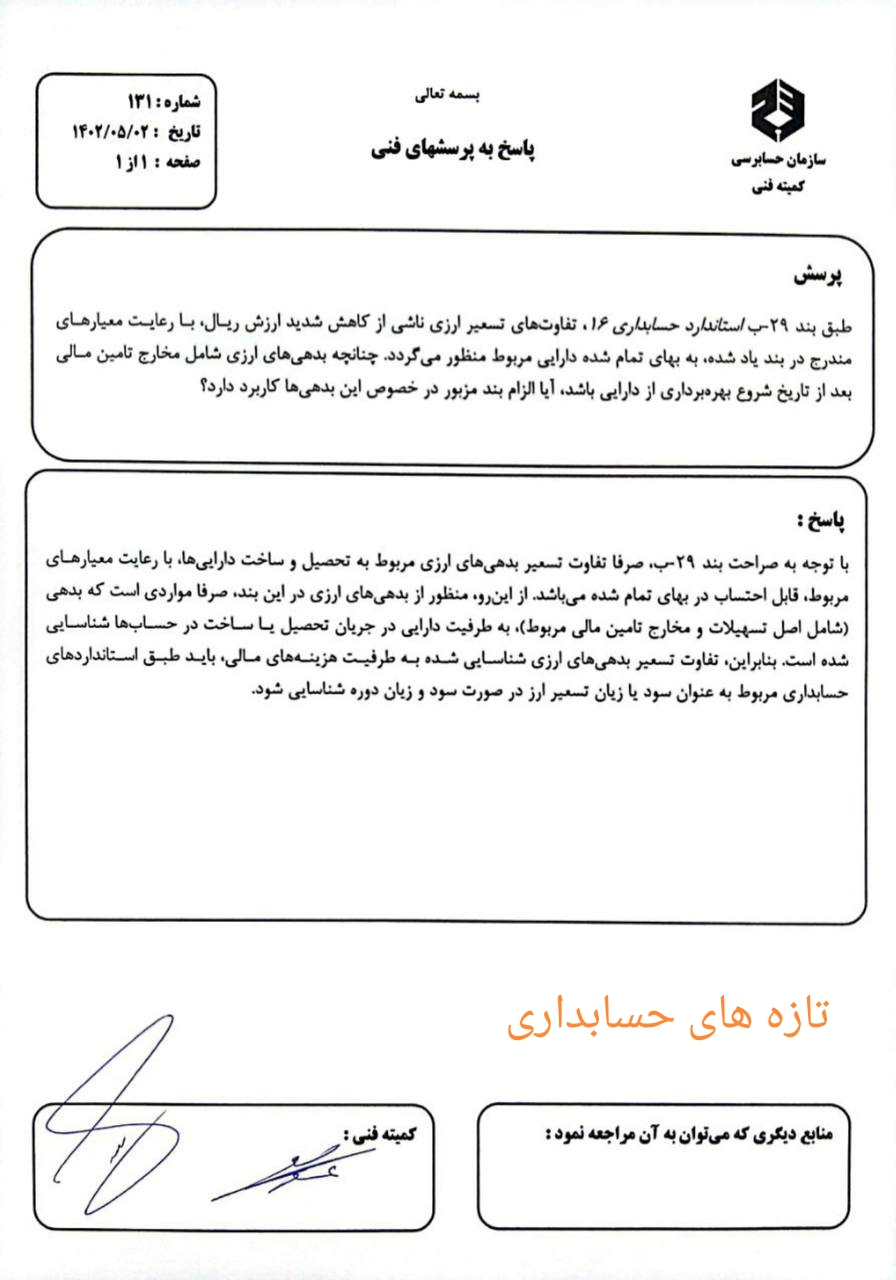

نحوه بکارگیری بند ٢٩ب استاندارد حسابداری ١۶ در خصوص تفاوتهای تسعیر بدهیهای ارزی مربوط به ساخت یا تحصیل داراییها» تشریح شد.

به حساب دارایی منظور نمودن مخارج تامین مالی بدهیهای ارزی پس از تاریخ شروع بهره برداری از دارایی

نحوه بکارگیری بند ٢٩ب استاندارد حسابداری ١۶ در خصوص تفاوتهای تسعیر بدهیهای ارزی مربوط به ساخت یا تحصیل داراییها» تشریح شد.

به حساب دارایی منظور نمودن مخارج تامین مالی بدهیهای ارزی پس از تاریخ شروع بهره برداری از دارایی

{kind=link}