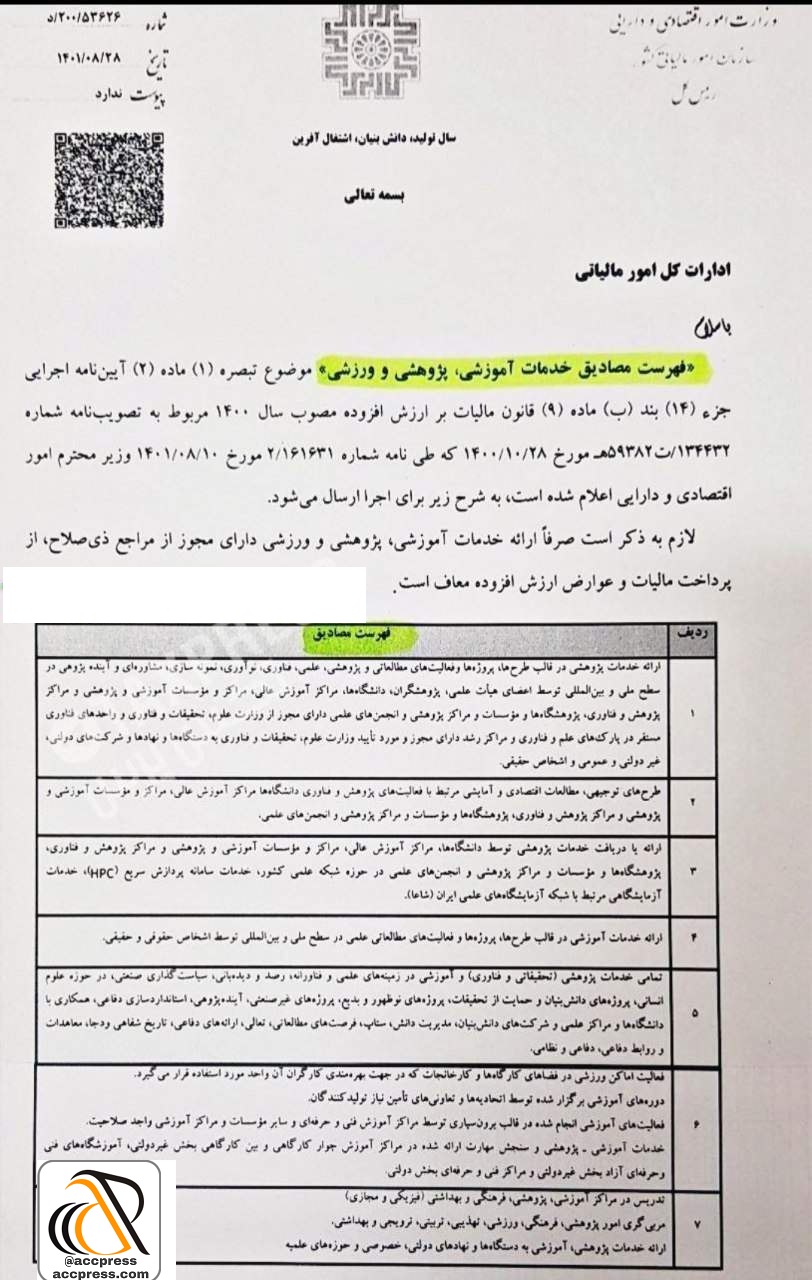

ابلاغیه مورخ ۲۸/ ۸/ ۱۴۰۱ سازمان امور مالیاتی موضوع فهرست مصادیق خدمات آموزشی، پژوهشی و ورزشی معاف از مالیات بر ارزش افزوده ابلاغ شد.

ابلاغیه مورخ ۲۸/ ۸/ ۱۴۰۱ سازمان امور مالیاتی موضوع فهرست مصادیق خدمات آموزشی، پژوهشی و ورزشی معاف از مالیات بر ارزش افزوده ابلاغ شد.

{kind=link}

سلام

توی مصادیق نامبرده شده هیچ اسمی از خدمات ورزشی در باشگاه های ورزشی نیامده و محدود شده به فضاهای کارگاه ها یا کارخانجات برای کارگران.یعنی عملا باشگاههای ورزشی از افرادی که از وسایل و امکانات ورزشی استفاده می کنند باید ارزش افزوده دریافت کنند.چون خود باشگاهها واماکن ورزشی و تفریحی مشمول هستند