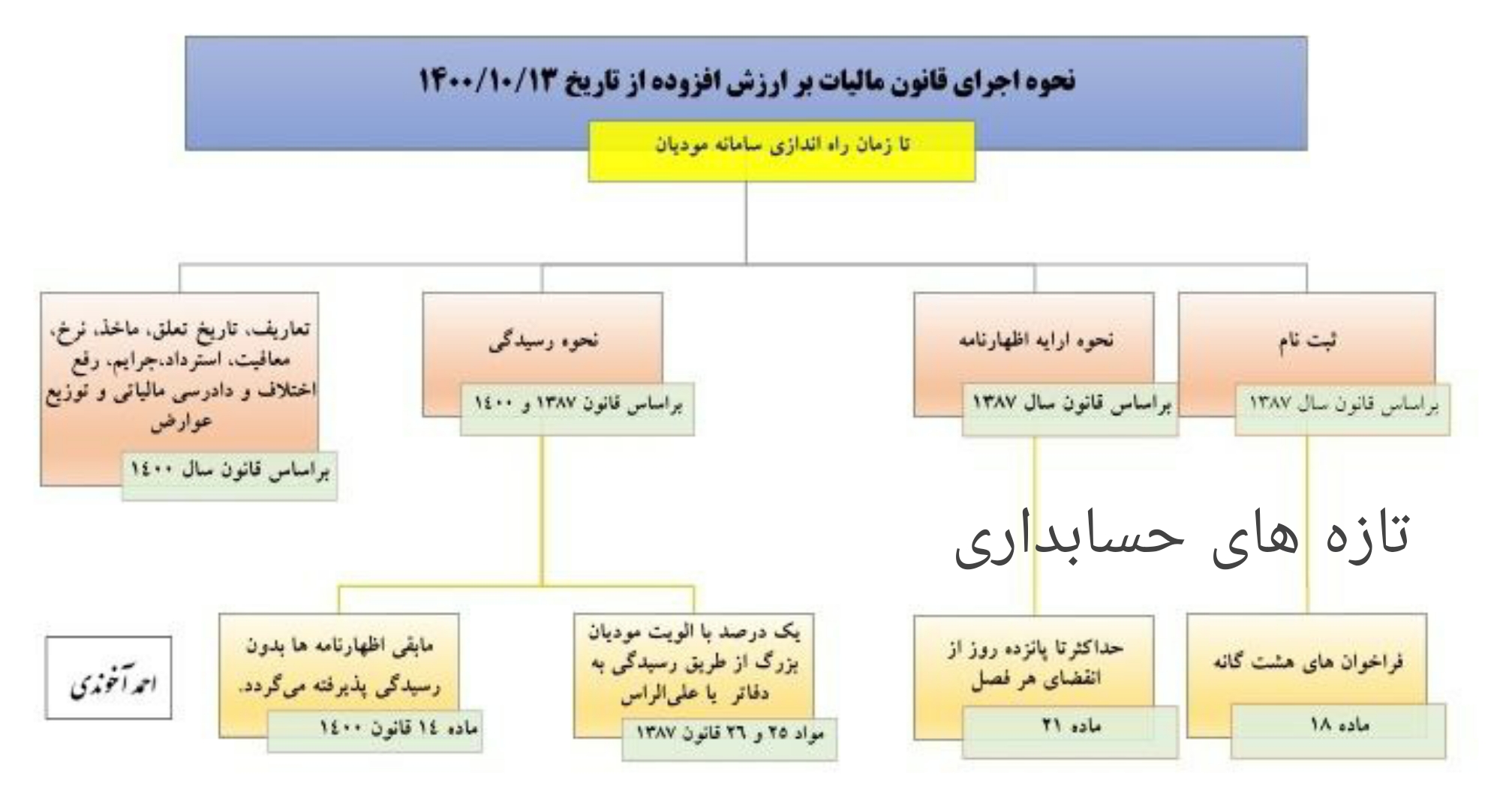

نحوه اجرای قانون جدید مالیات بر ارزش افزوده از تاریخ ۱۴۰۰/۱۰/۱۳ بدین شرح میباشد:

قانون مالیات بر ارزش افزوده از تاریخ ۱۴۰۰/۱۰/۱۳ اجرایی می گردد.

با عنایت به مفاد ماده (۱۳) قانون مزبور و عدم راه اندازی سامانه مودیان و بنابر الزام قانونی قسمت اخیر ماده یاد شده تا زمان راه اندازی سامانه مودیان ترتیبات ثبت نام، نحوه ارائه اظهارنامه مالیاتی و رسیدگی به آن ها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۰۲/۱۷ و اصلاحات بعدی آن می باشد،

بنابراین تا زمان راه اندازی سامانه مودیان صرفا اشخاص مشمول موضوع فراخوان های هشتگانه (اختیار حاصله از ماده ۱۸ قانون مصوب ۱۳۸۷) مکلف به انجام تکالیف قانونی از جمله ارائه اظهارنامه مالیاتی و پرداخت مالیات و عوارض ارزش افزوده حداکثر ۱۵ روز پس از پایان هر دوره مالیاتی خواهند بود،

سایر موارد از جمله تعاریف، تاریخ تعلق، ماخذ، نرخ، معافیت ها، استرداد، مالیات کالاهای خاص، مالیات و عوارض خاص، جرائم، نحوه تخصیص، انتقال و توزیع مالیات و عوارض، رفع اختلاف و دادرسی مالیاتی تابع قانون جدید (لازم الاجرا از ۱۴۰۰/۱۰/۱۳) خواهد بود.

{kind=link}