باعنایت به ابلاغ بخشنامه ۲۰۰/۱۴۰۰/۵۱۱ موضوع تعیین مالیات مقطوع عملکرد سال ۱۳۹۹برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ قانون مالیات های مستقیم) ، مودیانی که “نمیتوانند” و یا “نباید” از تسهیلات تبصره ماده ۱۰۰ استفاده کنند بدین شرح می باشد.

۱- مودیانی که سال ۹۹اولین سال فعالیت آنها بوده، “نمیتوانند”

۲- مودیانی که کل سال ۹۹عدم فعالیت داشته اند و از صنف مربوطه نامه عدم فعالیت خود را به دارایی ارائه داده اند، “نباید”

۳- مودیانی که اظهارنامه ۹۸ را بدون تبصره ارسال کرده باشند ، “نمیتوانند”

۴- مودیانی که دارای فعالیت با درآمد معاف هستند”نباید” مانند: مشاغل آموزشی- کشاورزی- انتشاراتی- دفاتر زیارتی و سیاحتی- فرش دستباف)

۵- مودیانی که شریک دارند و در سال ۹۹ ترکیب شرکا بهم خورده باشد “نمیتوانند”

۶- صاحبان مشاغلی که سال ۹۹ نسبت به سال ۹۸ تغییر آدرس محل فعالیت داشته اند و پیش ثبت نام جدید انجام داده اند، “نمی توانند”

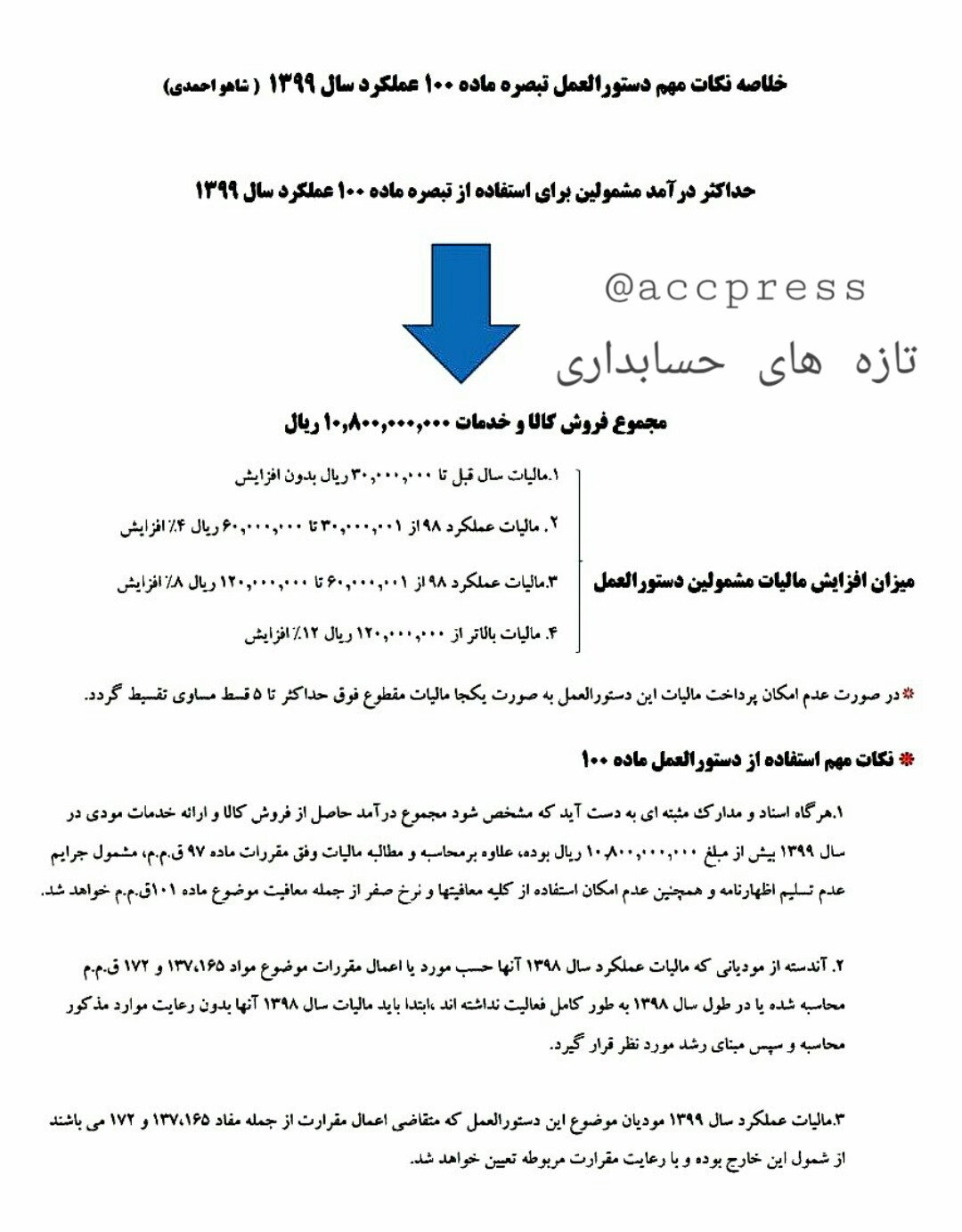

۷- صاحبان مشاغلی که برای عملکرد سال۹۹خود متقاضی اعمال مقررات قانونی از جمله مفاد مواد۱۳۷و۱۶۵و۱۷۲ قانون مالیاتهای مستقیم می باشند، “نباید”

۸- صاحبان مشاغل گروه اول “نمی توانند”

خلاصه نکات مهم دستورالعمل تبصره ماده ۱۰۰ عملکرد سال ۱۳۹۹

{kind=link}

نکات مهم تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم (گروه دوم و سوم صاحبان مشاغل) عملکرد سال ۱۳۹۹

{kind=link}

شرایط تسلیم اظهارنامه های مالیاتی

{kind=link}

شرایط استفاده از فرم تبصره ۱۰۰ عملکرد سال ۱۳۹۹ صاحبان مشاغل

{kind=link}

دستورالعمل تعیین مالیات مقطوع عملکرد سال ۱۳۹۹ صاحبان مشاغل

{kind=link}

خوب پس چرا حدودا ده روز مانده به پایان خردادماه ۱۴۰۰ هنوز این قانون اجرایی برای مودیان مالیاتی نمیشود و علت آن چیست ؟؟؟؟؟

خب چرا تبصره۱۰۰ نمیاد میذارن لحظه آخر اخه این چه کاریه

چون ما ملت دقیقه نود هستیم

همیشه باید با استرس کارکنیم