ACCPress.com – تازه های حسابداری

ACCPress.com – تازه های حسابداری

ACCPress.com – تازه های حسابداری

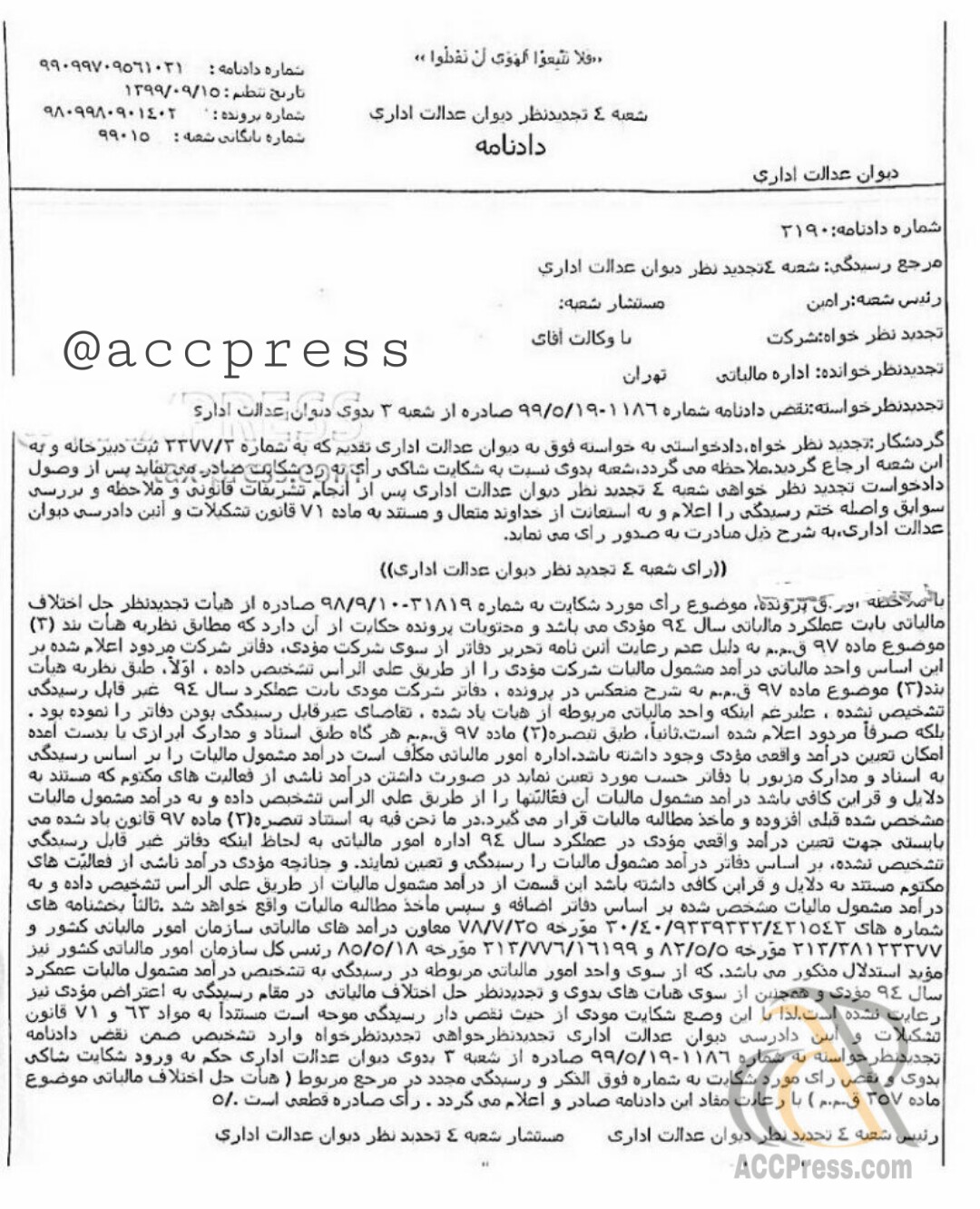

دادنامه ۱۰۳۱ مورخ ۹۹/۹/۱۵ (عدم احراز شرایط تشخیص مالیات به طور علی الراس پس از مردودی دفاتر مودی)

توسط

manager

در دی ۲, ۱۳۹۹

بموجب رای دیوان عدالت اداری ، عدم احراز شرایط تشخیص مالیات به طور علی الراس پس از مردودی دفاتر مودی توسط هیات موضوع بند ۳ ماده ۹۷ قانون مالیات های مستقم تشریح شد.

آیین نامه تحریر دفاتر

تشخیص علی الراس

تشخیص مالیات به طور علی الراس

تشخیص مالیات به طور علی الراس پس از مردودی دفاتر

دادنامه 1031

دادنامه شماره 1031

عدم رعایت آیین نامه تحریر دفاتر

علی الراس

مردودی دفاتر تشخیص علی الراس

مردودی دفاتر مودی

مردودی دفتر مردودی دفاتر تشخیص علی الراس

آيین نامه هاي قانون مالیاتها

تازه های امور مالیاتی

اشتراک گزاری

Related Posts

دادنامه دیوان عدالت در خصوص دریافت مالیات من غیر حق از مودی

تمدید اظهارنامه ارزش افزوده فصل زمستان و مهلت ارسال صورتحساب معاملات فصلی

شمول جریمه به برخی از عرضه کنندگان کالای معاف از مالیات بر ارزش افزوده

تاثیر بند س تبصره ۶ قانون بودجه ۱۴۰۳ بر معافیت های مالیاتی

مزایای تسریع در تکمیل اظهارنامه دوره چهارم سال ۱۴۰۲

نحوه پرداخت مالیات بر ارث از سپرده های متوفیان نزد بانکها

ابلاغ اصلاحیه ترخیص ماشین آلات و تجهیزات خطوط تولید

نظرات

(0)

ثبت نظر

{kind=link}