یکی از سوالات متداول ، نحوه برخورد با مابهالتفاوت مالیات مربوط به سنوات قبل است.

فرض کنید در سال ۹۶ مبلغ ۲۰۰ میلیون ریال مالیات ابراز و پرداخت کردید. در سال ۹۸ برگ قطعی مالیات عملکرد سال ۹۶ صادر و مالیات قطعی ۴۵۰ میلیون ریال تعیین شد. بنابراین باید ۲۵۰ میلیون ریال دیگر که مربوط به عملکرد سال ۹۶ است مالیات شناسایی کنید. این مبلغ اصلاح اشتباه است و یا هزینه دوره؟

برای پاسخ به این سوال گزارش حسابرس سال ۹۶ را بررسی کنید. اگر حسابرس در گزارش به کسری ذخیره مالیات قبل از بند اظهار نظر اشاره کرده بود (بند شرط)، با این موضوع باید به صورت اصلاح اشتباه برخورد کرد.

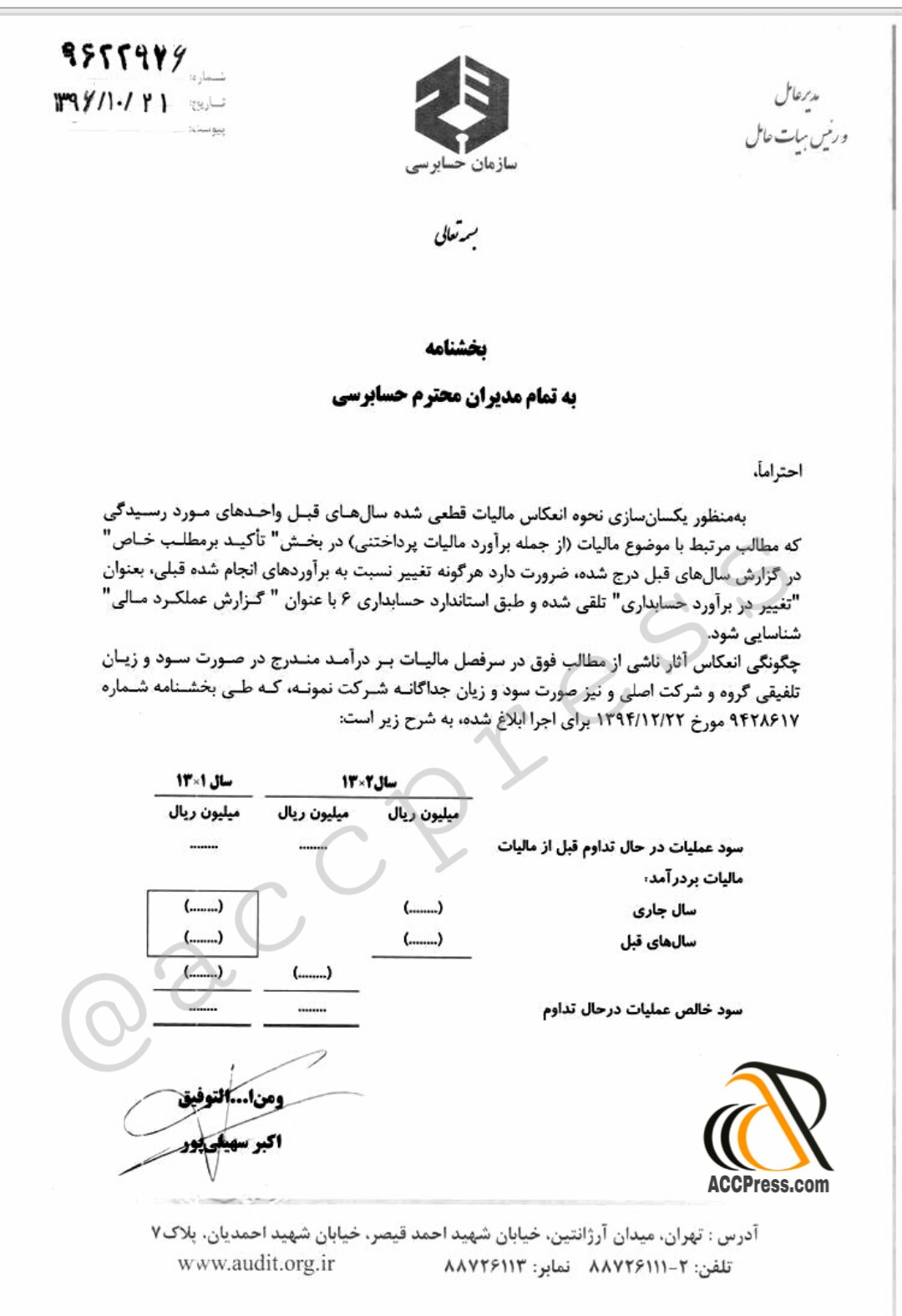

اگر حسابرس در گزارش سال ۹۶ به کسری ذخیره مالیات اشاره نکرده بود و یا در قسمت تاکید بر مطالب خاص درج کرده بود، این مابه التفاوت از سود سال جاری با عنوان مالیات سنوات قبل کسر خواهد شد. (مطابق تصویر)

توجه شود که مالیات سود جاری در تصویر مربوط ، همان مالیات کسر شده مربوط به سود سال جاری است.

{kind=link}