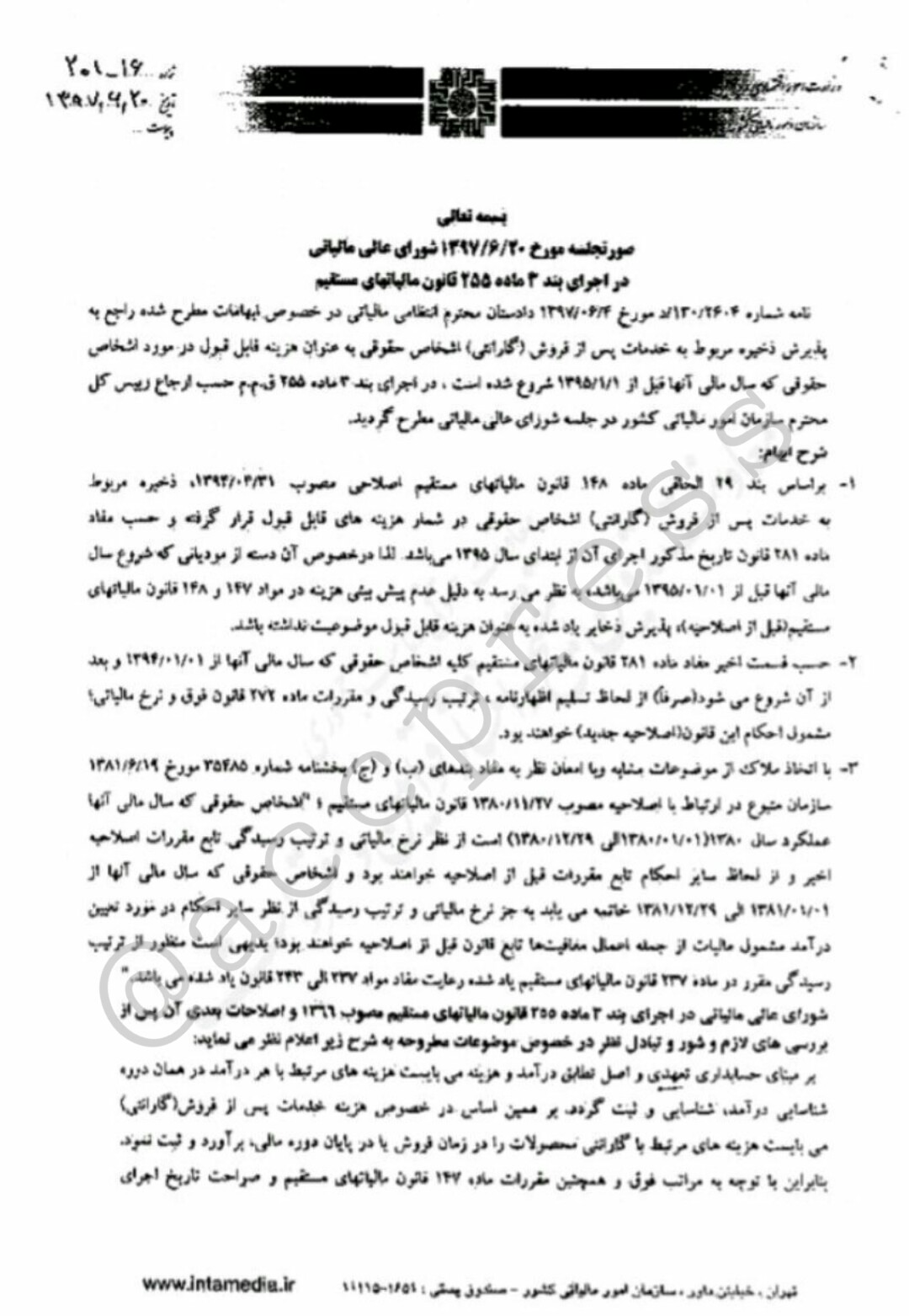

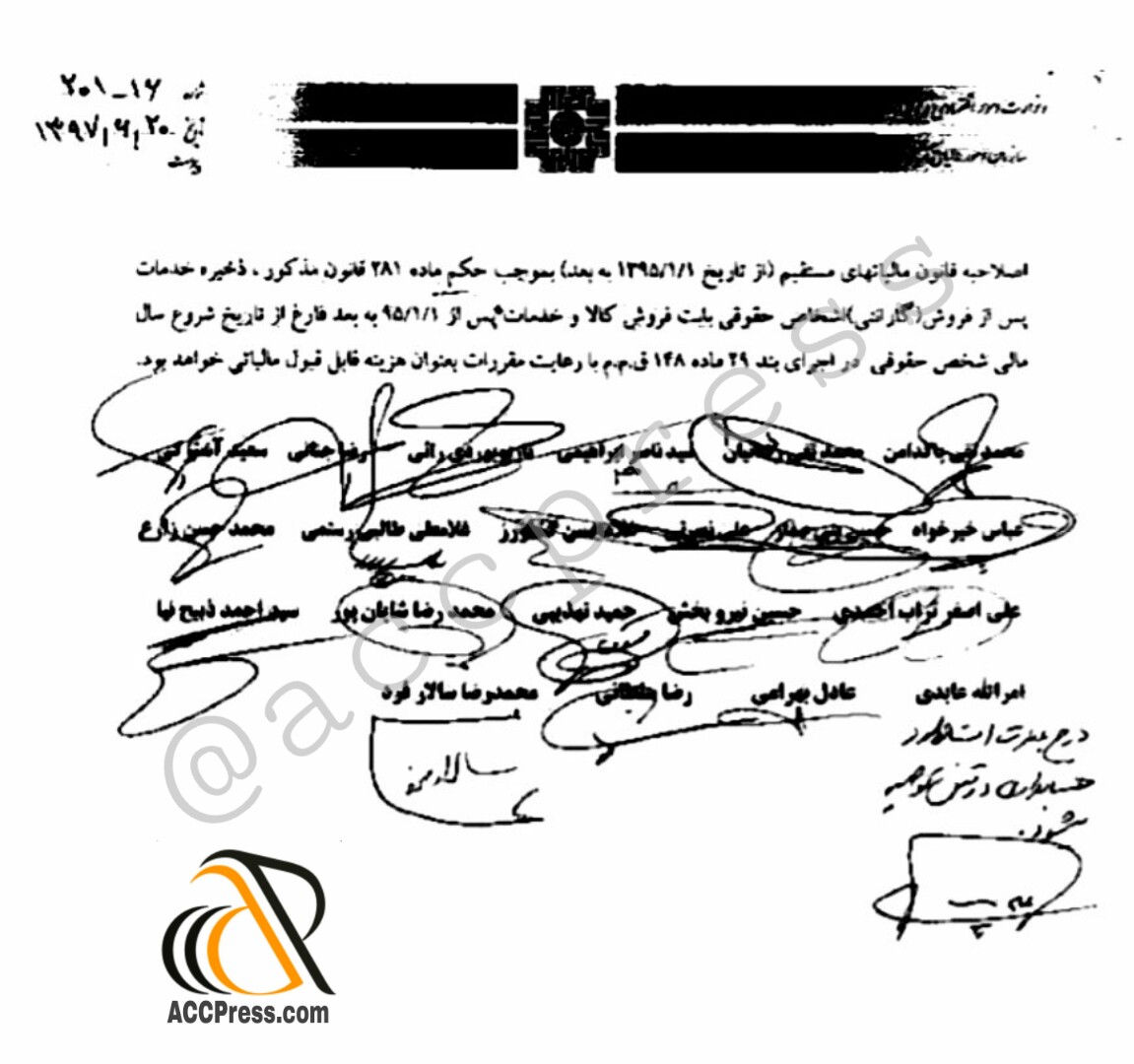

در جلسه شورای عالی مالیاتی ، درخصوص ذخیره گارانتی موضوع بند ۲۹ ماده ۱۴۸ ق.م.م تصمیم گیری شد.

{kind=link}

دراین نظریه فنی ، ذخیره گارانتی موضوع بند ۲۹ ماده ۱۴۸ ق.م.م ؛ مبنی بر پذیرش هزینه گارانتی که از ابتدای سال ۱۳۹۵ به بعد محقق میشود و درامد ان نیز در دوره پس از سال ۱۳۹۵ شناسایی شده است ، تسری دارد.

{kind=link}

{kind=link}