متن اصلاحی در خصوص کسر حق بیمه درمان و بیمه های عمر و زندگی از مالیات حقوق

بخشنامه مورخ ۲۸/ ۹/ ۱۴۰۰ سازمان امور مالیاتی مبنی بر اصلاح بخشنامه شماره ۴۴/ ۹۸/ ۲۰۰ مورخ ۱۴/ ۵/ ۱۳۹۸ در راستای دادنامه های ۱۰۲۷۹ – ۲۸/ ۲/ ۱۴۰۰ و ۱۱۴۱۵ – ۲/ ۶/ ۱۴۰۰ و ۱۱۴۱۶ مورخ ۲/ ۶/ ۱۴۰۰ هیات عمومی دیوان عدالت اداری صادر شد.

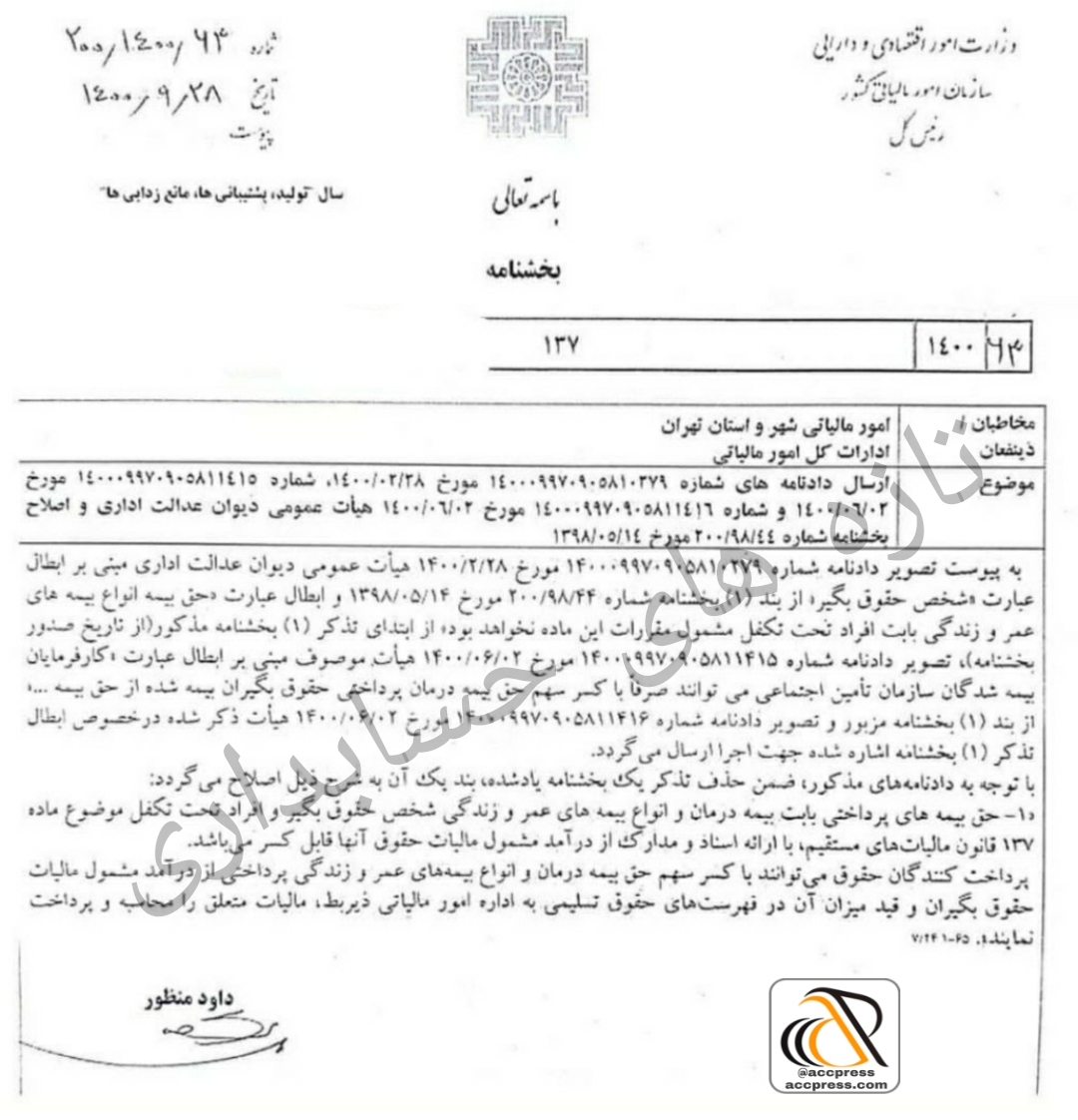

موضوع: ارسال دادنامه های شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۷۹ مورخ ۱۴۰۰/۲/۲۸،شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۴۱۵ مورخ ۱۴۰۰/۶/۲ و شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۴۱۶مورخ ۱۴۰۰/۶/۲ هیات عمومی دیوان عدالت اداری و اصلاح بخشنامه شماره ۲۰۰/۹۸/۴۴ مورخ ۱۳۹۸/۵/۱۴

به پیوست تصویر دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۷۹ مورخ ۱۴۰۰/۰۲/۲۸ هیات عمومی دیوان عدالت اداری مبنی بر ابطال عبارت (شخص حقوق بگیر)از بند (۱) بخشنامه شماره۲۰۰/۹۸/۴۴ مورخ۱۳۹۸/۰۵/۱۴وابطال عبارت ( حق بیمه انواع بیمه های عمر وزندگی بابت افراد تحت تکفل مشمول مقررات این ماده نخواهد بود . از ابتدای تذکر (۱) بخشنامه مذکور ازتاریخ صدور بخشنامه ) تصویر دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۴۱۵ مورخ ۱۴۰۰/۰۶/۰۲ هیات موصوف مبنی بر ابطال عبارت کارفرمایان ، بیمه شدگان سازمان تامین اجتماعی می توانندصرفا با کسر حق بیمه درمانی پرداختی حقوق بگیران بیمه شده از حق بیمه ازبند (۱)بخشنامه مزبور و تصویر دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۴۱۶ مورخ ۱۴۰۰/۰۶/۰۲ هیات ذکرشده در خصوص ابطال تذکر(۱) بخشنامه اشاره شده جهت اجرا ارسال می گردد .

با توجه به دادنامه مذکور ، ضمن حذف تذکر یک بخشنامه یادشده ،بند یک آن به شرح ذیل اصلاح می گردد:

۱- حق بیمه پرداختی های پرداختی بابت بیمه درمان وانواع بیمه های عمر وزندگی شخص حقوق بگیر وافراد تحت تکفل موضوع ماده ۱۳۷ قانون مالیاتهای مستقیم، با ارائه اسنادومدارک از درآمد مشمول مالیات آنها قابل کسر می باشد .

پرداخت کننندگان حقوق می توانند با کسر سهم حق بیمه درمان وانواع بیمه های عمروزندگی پرداختی از درآمد مشمول مالیات حقوق بگیران وقید میزان آن درفهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط ، مالیات متعلق را محاسبه و پرداخت نماید.

داود منظور