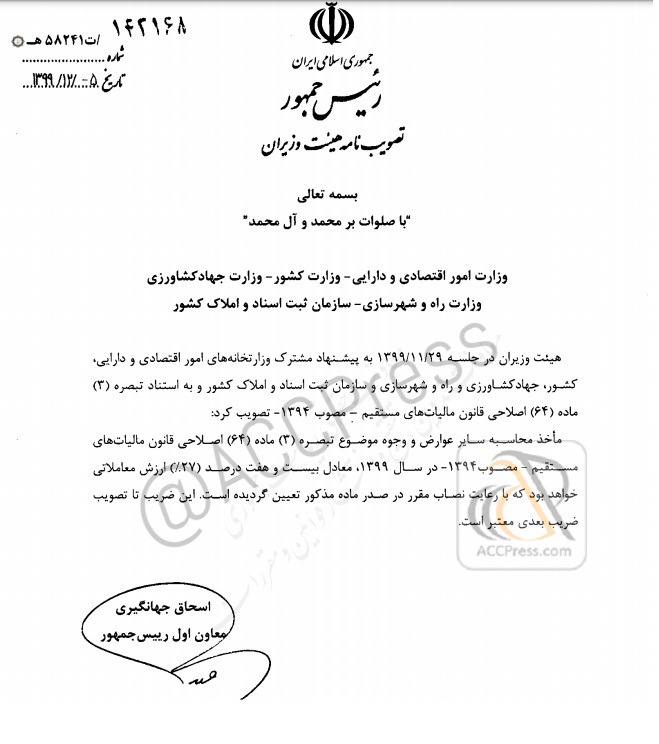

تصویبنامه ۱۴۲۱۶۸/ت۵۸۲۴۱ مورخ ۹۹/۱۲/۵ (مأخذ محاسبه سایر عوارض و وجوه موضوع تبصره ۳ ماده ۶۴ اصلاحی قانون مالیاتها)

تصویبنامه مصوب جلسه مورخ ۹۹/۱۱/۲۹ هیات وزیران درخصوص “مأخذ محاسبه سایر عوارض و وجوه موضوع تبصره ۳ ماده ۶۴ اصلاحی قانون مالیاتهای مستقیم در سال ۱۳۹۹” طی نامه شماره ۱۴۲۱۶۸ مورخ ۹۹/۱۲/۰۵ توسط معاون اول رییس جمهور ابلاغ شد.

با توجه به تبصره ۳ ماده ۶۴ قانون مالیاتهای مستقیم که می گوید:

در مواردی که ارزش معاملاتی موضوع این ماده مطابق دیگر قوانین و مقررات، مأخذ محاسبه سایر عوارض و وجوه قرار میگیرد، مأخذ محاسبه عوارض و وجوه یادشده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده میباشد که با پیشنهاد مشترک وزارت امور اقتصادی و دارایی و دستگاه ذیربط به تصویب هیأت وزیران یا مراجع قانونی مرتبط میرسد. درصد مذکور باید به نحوی تعیین گردد که مأخذ محاسبه عوارض و وجوه یادشده بیش از نرخ تورم رسمی اعلامی از طرف مراجع قانونی ذیربط افزایش نیافته باشد

و نظر به مصوبه مورخ ۵/ ۱۲/ ۱۳۹۹ هیات وزیران

در مواردی که ارزش معاملاتی مطابق دیگر قوانین و مقررات ماخذ محاسبه عوارض و وجوه باشد،

سایر ادارات و … ، همچون شهرداری ها ، ثبت اسناد و املاک و … ، فقط بایستی ۲۷% از ارزش معاملاتی تعیین شده را به عنوان ماخذ عوارض و وجوه خود محاسبه نمایند.