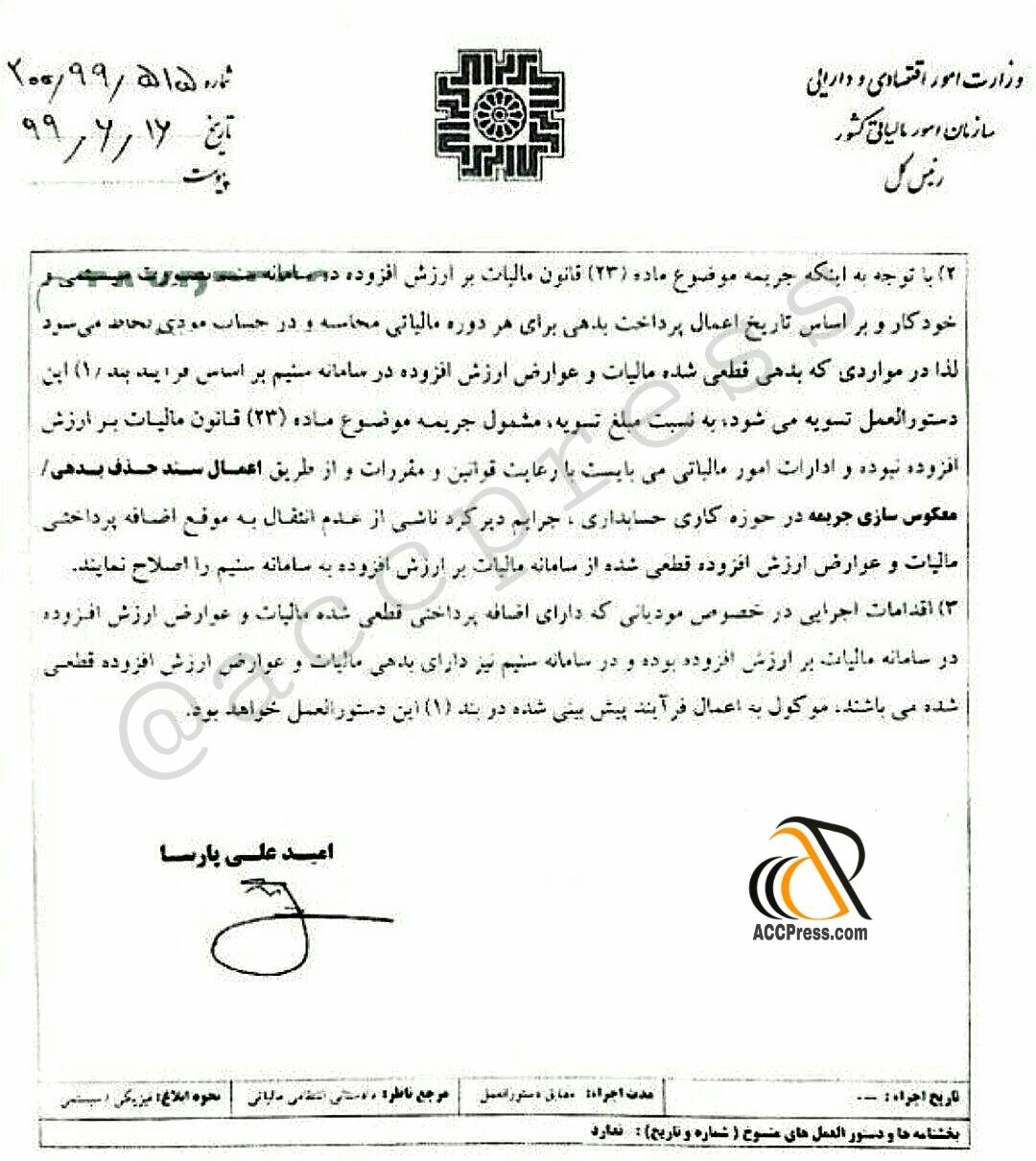

بخشنامه ۲۰۰/۹۹/۵۱۵ مورخ ۹۹/۶/۱۶ (چگونگی انتقال مانده بستانکاری مالیات و عوارض ارزش افزوده قطعی شده)

نحوه اقدام در خصوص چگونگی انتقال مانده بستانکاری مالیات و عوارض ارزش افزوده قطعی شده آخرین دوره مالیاتی قبل از انتقال پرونده از سامانه ارزش افزوده به سامانه سنیم طی بخشنامه سازمان امورمالیاتی تشریح شد.