بخشنامه ۲۰۰/۹۹/۵۱۲ مورخ ۹۹/۵/۲۲(مالیات مقطوع از دریافت کنندگان سکه اشخاص حقیقی در سال ۱۳۹۸)

بخشنامه سازمان امورمالیاتی در خصوص مالیات مقطوع از دریافت کنندگان سکه اشخاص حقیقی در سال ۱۳۹۸ منتشرشد.

دستورالعمل مورخ ۲۲/ ۵/ ۱۳۹۹ سازمان امور مالیاتی در خصوص مالیات دریافت کنندگان کننده سکه از بانک مرکزی

خریداران سکه از بانک مرکزی که در سال ۱۳۹۸ نسبت به دریافت حداکثر ۱۸۵ قطعه سکه اقدام نمودند مشمول مالیات موضوع این دستورالعمل هستند

میزان مالیات

🔹۱ . تا ۲۰ سکه مشمول مالیات نیست

🔹۲ . نسبت به مازاد ۲۰ سکه تا ۳۰ سکه ، به ازای هر سکه ۴۰۰ هزار تومان

🔹۳ . نسبت به مازاد ۳۰ سکه تا ۵۰ سکه ، به ازای هر سکه ۵۲۰ هزار تومان

🔹۴ . نسبت به مازاد ۵۰ سکه تا ۱۸۵ سکه به ازای هر سکه ۶۵۰ هزار تومان

-مهلت پرداخت مالیات موضوع این دستورالعمل تا پایان مرداد ۱۳۹۹ خواهد بود.

-امکان تقسیط مالیات مقطوع تا ۴ ماه بصورت مساوی

-پرداخت مالیات پس از سررسید موجب تعلق جریمه دیرکرد خواهد بود.

-در صورت عدم تسلیم اظهارنامه مالیاتی تا پایان مرداد ۹۹ الزاما مشمول مالیات مقطوع سکه موضوع دستورالعمل خواهند بود.

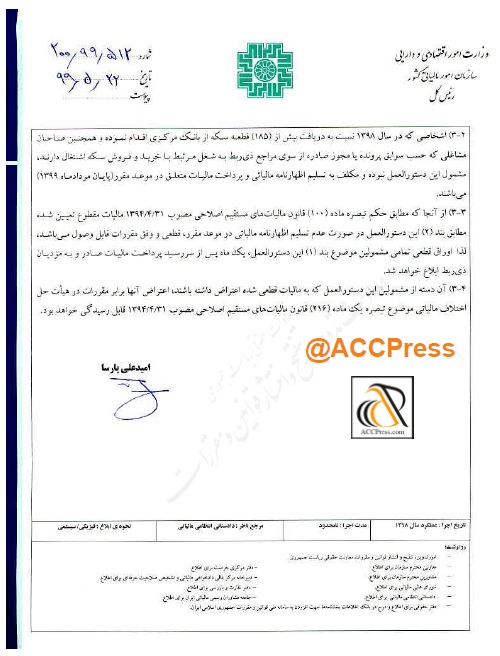

رئیسکل سازمان امور مالیاتی با ابلاغ بخشنامهای، نحوه اخذ مالیات از خریداران سکه در سال ۹۸ را تعیین کرد.امید علی پارسا رئیس کل سازمان امور مالیاتی کشور نحوه اخذ مالیات از خریداران سکه در سال ۹۸ را تعیین کرد.در متن این بخشنامه آمده است: با توجه به مفاد مواد (۱) و (۹۳) قانون مالیاتهای اصلاحی مصوب ۱۳۹۴/۴/۳۱ و بنا به اختیار حاصل از تبصره ماده (۱۰۰) قانون مذکور و به منظور تکریم مودیان و تسهیل وصول مالیات عملکرد سال ۱۳۹۸ دریافت کنندگان سکه تمام بهار آزادی از بانک مرکزی جمهوری اسلامی ایران، مقرر میدارد:

۱- مشمولین مالیات مقطوع و تکالیف آنها

۱-۱- تمامی اشخاص حقیقی خریدار سکه از بانک مرکزی جمهوری اسلامی ایران که در سال ۱۳۹۸ به دریافت حداکثر (۱۸۵) قطعه سکه اقدام نموده مشمول مالیات مقطوع موضوع این دستور العمل میباشند.

این گروه از خریداران سکه از نگهداری اسناد و مدارک موضوع قانون صدرالاشاره و تسلیم اظهارنامه مالیاتی معاف میباشد. بدیهی است با استناد قسمت اخیر تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحیه ۱۳۹۴/۰۴/۳۱ مالیات اشخاص موضوع این بند که اظهار نامه مالیاتی خود را در موعد مقرر تسلیم نمایند بر اساس رسیدگی به اسناد و مدارک ارائه شده تعیین خواهد شد.

۱-۲- مهلت پرداخت مالیات موضوع این دستورالعمل حداکثر تا پایان مردادماه سال ۱۳۹۹ میباشد خریداران مذکور مکلفند با مراجعه به سامانه عملیات الکترونیکی مودیان مالیاتی سازمان امور مالیاتی کشور به نشانی http://tax.gov.ir نسبت به پرداخت مطالبات متعلق به شرح بند (۲) این دستورالعمل اقدام نمایند. پرداخت مالیات بعد از سررسید تعیین شده موجب تعلق جریمه دیرکرد موضوع ماده ۱۹۰ قانون مالیاتهای مستقیم خواهد شد.

میزان مالیات مقطوع قابل پرداخت اشخاص حقیقی دریافت کننده سکه بر اساس تعداد سکه تحویلی طی سال ۱۳۹۸ به شرح زیر است:

۲-۱- تا ۱۰ سکه مشمول مالیات نمیباشد

۲-۲- نسبت به مازاد ۱۰ سکه تا ۳۰ که به ازای هر قطعه سکه ۴.۰۰۰.۰۰۰ ریال مالیات مقطوع

۲-۳- نسبت به مازاد ۳۰ سکه تا ۵۰ عدد سکه به ازای هر قطعه سکه ۵.۲۰۰.۰۰۰ ریال مالیات مقطوع

۲-۴- نسبت به مازاد ۵۰ قطعه سکه تا ۱۸۵ عدد سکه به ازای هر قطعه سکه ۶.۵۰۰.۰۰۰ ریال مالیات مقطوع

۳- سایر موارد

۳-۱- در خصوص اشخاصی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت کامل تا پایان مردادماه سال ۱۳۹۹ ندارند، مالیات مقطوع تعیین شده حداکثر چهار ماه به صورت مساوی تقسیط میشود.

۳-۲- اشخاصی که در سال ۱۳۹۸ نسبت به دریافت بیش از (۱۸۵) قطعه سکه از بانک مرکزی اقدام نموده و همچنین صاحبان مشاغلی که حسب سوابق پرونده با مجوز صادره از سوی مراجع ذیربط به شغل مرتبط با خرید و فروش سکه اشتغال دارند مشمول این دستورالعمل نبوده و مکلف به تسلیم اظهارنامه مالیاتی و پرداخت مالیات متعلق در موعد مقرر پایان مردادماه ۱۳۹۹ میباشند.

۳-۳- از آنجا که مطابق حکم تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ مالیات مقطوع تعیین شده مطابق بند (۲) این دستورالعمل در صورت عدم تسلیم اظهارنامه مالیاتی در موعد مقرر، قطعی و وفق مقررات قابل وصول میباشد لذا اوراق قطعی تمامی مشمولین موضوع بند (۱) این دستورالعمل، یک ماه پس از سررسید پرداخت مالیات صادر و به مودیان ذیربط ابلاغ خواهد شد.

۳-۴- آن دسته از مشمولین این دستورالعمل که به مالیات قطعی شده اعتراض داشته باشند اعتراض آنها برابر مقررات در هیأت حل اختلاف مالیاتی موضوع تبصره یک ماده (۲۱۶) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ قابل رسیدگی خواهد بود.

۱-۱- تمامی اشخاص حقیقی خریدار سکه از بانک مرکزی جمهوری اسلامی ایران که در سال ۱۳۹۸ به دریافت حداکثر (۱۸۵) قطعه سکه اقدام نموده مشمول مالیات مقطوع موضوع این دستور العمل میباشند.

این گروه از خریداران سکه از نگهداری اسناد و مدارک موضوع قانون صدرالاشاره و تسلیم اظهارنامه مالیاتی معاف میباشد. بدیهی است با استناد قسمت اخیر تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحیه ۱۳۹۴/۰۴/۳۱ مالیات اشخاص موضوع این بند که اظهار نامه مالیاتی خود را در موعد مقرر تسلیم نمایند بر اساس رسیدگی به اسناد و مدارک ارائه شده تعیین خواهد شد.

۱-۲- مهلت پرداخت مالیات موضوع این دستورالعمل حداکثر تا پایان مردادماه سال ۱۳۹۹ میباشد خریداران مذکور مکلفند با مراجعه به سامانه عملیات الکترونیکی مودیان مالیاتی سازمان امور مالیاتی کشور به نشانی http://tax.gov.ir نسبت به پرداخت مطالبات متعلق به شرح بند (۲) این دستورالعمل اقدام نمایند. پرداخت مالیات بعد از سررسید تعیین شده موجب تعلق جریمه دیرکرد موضوع ماده ۱۹۰ قانون مالیاتهای مستقیم خواهد شد.

میزان مالیات مقطوع قابل پرداخت اشخاص حقیقی دریافت کننده سکه بر اساس تعداد سکه تحویلی طی سال ۱۳۹۸ به شرح زیر است:

۲-۱- تا ۱۰ سکه مشمول مالیات نمیباشد

۲-۲- نسبت به مازاد ۱۰ سکه تا ۳۰ که به ازای هر قطعه سکه ۴.۰۰۰.۰۰۰ ریال مالیات مقطوع

۲-۳- نسبت به مازاد ۳۰ سکه تا ۵۰ عدد سکه به ازای هر قطعه سکه ۵.۲۰۰.۰۰۰ ریال مالیات مقطوع

۲-۴- نسبت به مازاد ۵۰ قطعه سکه تا ۱۸۵ عدد سکه به ازای هر قطعه سکه ۶.۵۰۰.۰۰۰ ریال مالیات مقطوع

۳- سایر موارد

۳-۱- در خصوص اشخاصی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت کامل تا پایان مردادماه سال ۱۳۹۹ ندارند، مالیات مقطوع تعیین شده حداکثر چهار ماه به صورت مساوی تقسیط میشود.

۳-۲- اشخاصی که در سال ۱۳۹۸ نسبت به دریافت بیش از (۱۸۵) قطعه سکه از بانک مرکزی اقدام نموده و همچنین صاحبان مشاغلی که حسب سوابق پرونده با مجوز صادره از سوی مراجع ذیربط به شغل مرتبط با خرید و فروش سکه اشتغال دارند مشمول این دستورالعمل نبوده و مکلف به تسلیم اظهارنامه مالیاتی و پرداخت مالیات متعلق در موعد مقرر پایان مردادماه ۱۳۹۹ میباشند.

۳-۳- از آنجا که مطابق حکم تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۴/۳۱ مالیات مقطوع تعیین شده مطابق بند (۲) این دستورالعمل در صورت عدم تسلیم اظهارنامه مالیاتی در موعد مقرر، قطعی و وفق مقررات قابل وصول میباشد لذا اوراق قطعی تمامی مشمولین موضوع بند (۱) این دستورالعمل، یک ماه پس از سررسید پرداخت مالیات صادر و به مودیان ذیربط ابلاغ خواهد شد.

۳-۴- آن دسته از مشمولین این دستورالعمل که به مالیات قطعی شده اعتراض داشته باشند اعتراض آنها برابر مقررات در هیأت حل اختلاف مالیاتی موضوع تبصره یک ماده (۲۱۶) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ قابل رسیدگی خواهد بود.

سلام.سوال.؟چرامالیات مقطوع سال۹۷ با۹۸ تفاوت ۴برابری دارد؟مگرمسیولین محترم دارایی که بخشنامه هارو تنظیم وابلاغ میکننددرجریان قیمت روزوتاریخ سکه نیستن؟اگردقت بفرماییدقیمت سکه سال۹۷ و۹۸ تقریبا یکسان بوده حتی درمهر۹۷قیمت سکه به۵۷۰۰۰۰۰تومان رسیددرصورتی که درسال۹۸تااذرماه۹۸سکه درقیمت۴میلیون تومان تا۴۳۰۰میلیون درنوسان بود پس ازاذر۹۸بعدازگرانی بنزین تاعید۹۹نهایتابه۶میلیون تومان رسید .لذا چون میدانم که مدیران دلسوزوباوجدان جمهوری اسلامی که باپیروی ازسیره اهل بیت ومنویات مقام معظم رهبری نمیخواهند حقی ضایع شود وخدای نخواسته بی عدالتی به وجودبیاید برخودم لازم دانستم این سوالی که برام پیش امده بود مطرح کنم خواهش میکنم تامل وتجدیدنظربفرمایید.باتشکر

باتوجه به اینکه در کل دنیا ما سه نوع مالیات داریم .۱.ارزش افزوده۲.بردرآمد۳.عایدی سرمایه که هنگام فروش سکه ازطرف بانک ارزش افزوده از خریدار اخذ شده .حالا اگر کسی سکه خریداری شده را نخواهد بفروشد درآمدی کسب نکرده که مالیات بردرآمدش را بدهد .ومالیات عایدی سرمایه که در ایران تصویب نشده ؟ پس این چه نوع مالیاتی می باشد؟

خیلی نامردیه. منی که دو سال پولم خوابید معلومه که قصد سوداگری در بازار و دلال بازی ندارم فقط به قصد پس انداز سکه خریدم. من اگه این سکه ها رو نمیخریدم میتونستم یه زمین بخرم که ۱۵۰ میلیون میشد ولی همون زمین الان ۱۲۰۰ میلیارده. من سکههامو شش میلیون تومن فروختم. همه چیز نسبت به اون موقع ۲۰ برابر شده. مذهبتونو شکر. خیلی بی انصافید. خدا از باعث و بانیش نگذره.