بخشنامه ۲۱۰/۹۹/۸ مورخ ۹۹/۱/۱۹(مبداء محاسبه مرور زمان رسیدگی به جرایم موضوع ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم)

توضیح سایت تازه های حسابداری:

این بخشنامه ابطال شد.لطفا اینجا کلیک کنید.

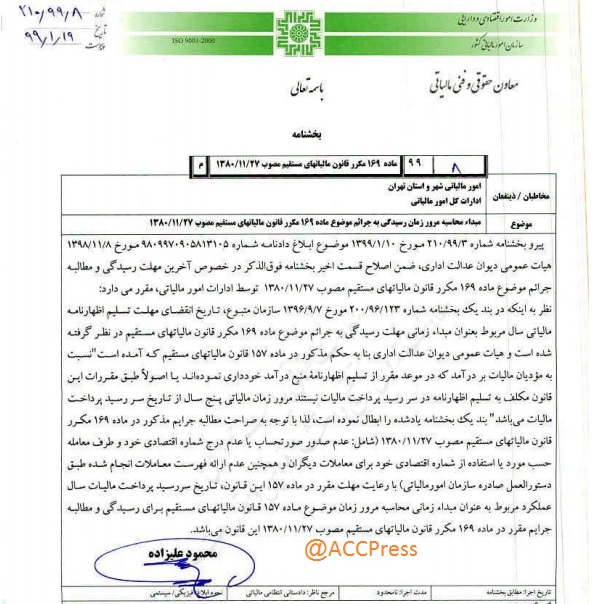

بخشنامه سازمان امور مالیاتی موضوع مبداء محاسبه مرور زمان رسیدگی به جرایم موضوع ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم مصوب ۱۳۸۰/۱۱/۲۷ توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور ابلاغ شد.

پیرو اصلاح قسمت اخیر بخشنامه ۲۱۰/۹۹/۳ مورخ ۱۰/ ۱/ ۹۹ درخصوص مبداء مرور زمان رسیدگی به جرایم موضوع ماده ۱۶۹ مکرر ق.م.م قبل از اصلاحیه ۳۱/ ۴/ ۹۴ با توجه به رای مورخ ۸/ ۱۱/ ۱۳۹۸ هیات عمومی دیوان عدالت اداری ، بخشنامه فوق صادر شد.

مهلت مرور زمان رسیدگی به جرایم یادشده برای کلیه دوره های هر سال ، ۵ سال از تاریخ انقضا مهلت تسلیم اظهارنامه می باشد.

موارد ذیل رفع ابهام در خصوص اخرین مهلت رسیدگی به جرائم موضوع ماده ۱۶۹ مکرر برای عملکرد سال ۱۳۹۳( فارغ از دوره های فصلی ) ، پایان تیرماه ۱۳۹۹ می باشد .

بند ۱ بخشنامه مورخ ۷/ ۹/ ۱۳۹۶ سازمان امور مالیاتی در خصوص مهلت رسیدگی به تکالیف مودیان در رابطه با تکالیف موضوع ماده ۱۶۹ مکرر قبل از اصلاحیه، حکایت از این داشته است که ؛

مهلت مرور زمان رسیدگی به جرائم موضوع ماده ۱۶۹ مکرر ( قبل از اصلاحیه ۳۱/ ۴/ ۹۴ ) برای هر سال ( فارغ از دوره های زمانی تسلیم فهرست هر سال ) با توجه به مقررات ماده ۱۵۷ قانون مالیاتهای مستقیم ، پنج ( ۵ ) سال از تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی سال مربوط حسب مورد خواهد بود.

این بند از بخشنامه به موجب دادنامه مورخ ۸/ ۱۱/ ۱۳۹۸ هیات عمومی دیوان عدالت اداری ابطال و مقرر گردید مهلت رسیدگی به جرائم مربوطه پنج سال از تاریخ سررسید پرداخت مالیات می باشد .

⭕️لذا با توجه به رای فوق که طی بخشنامه مورخ ۱۰/ ۱/ ۱۳۹۹ سازمان امور مالیاتی ابلاغ گردید مهلت رسیدگی به تکالیف مقرر در ماده ۱۶۹ پنج سال از آخرین مهلت تسلیم فهرست معاملات هر دوره ذکر گردیده بود که در بخشنامه مورخه ۱۳۹۹/۰۱/۱۹ اصلاح گردید.

به نظر من بخشنامه آخر سازمان خلاف رای دیوان است والبته خلاف ماده ۱۵۷.چون در ماده ۱۵۷ مهلت مرور زمان دو بخش شده یکی در مواردی ک مودی مکلف به تسلیم اظهارنامه است ۵سال از انقضای مهلت تسلیم میشه و دوم در مواردی ک مودی مکلف به تسلیم اظهارنامه در سررسید پرداخت نیست ک در این موارد ۵ سال از تاریخ سررسید پرداخت.

و اصلا این دو مورد نباید یکی شه. و اگرنه قانونگذار جدا نمیکرد. سازمان در واقع گفته اگه تاریخ انقضای مهلت تسلیم اظهارنامه رو قبول نمیکنین پس ۵ سال از تاریخ سررسید. حال آنکه ۵ سال از تاریخ سررسید باید به تبصره ۴ ماده ۱۶۹ ارجاع داده بشه. ینی ۵ سال در مورد هر دوره