توضیح سایت تازه های حسابداری:

– درباره این بخشنامه رای دیوان عدالت اداری صادر شده است. لطفا اینجا [1] کلیک کنید.

– نامه شماره ۲۳۲/۱۹۲۹۵ مورخ ۹۸/۱۰/۲۳ در خصوص سقف وجوه قابل پرداخت جهت اعمال معافیت مالیاتی بن کالا را اینجا [2] ببینید.

– بخشنامه ۲۰۰/۹۹/۵۸ مورخ ۹۹/۸/۱۴ (اصلاح مواردمرتبط با وجوه پرداختی بابت مهد کودک، یارانه غذا،ایاب و ذهاب، بن کالا) را اینجا [3] ببینید.

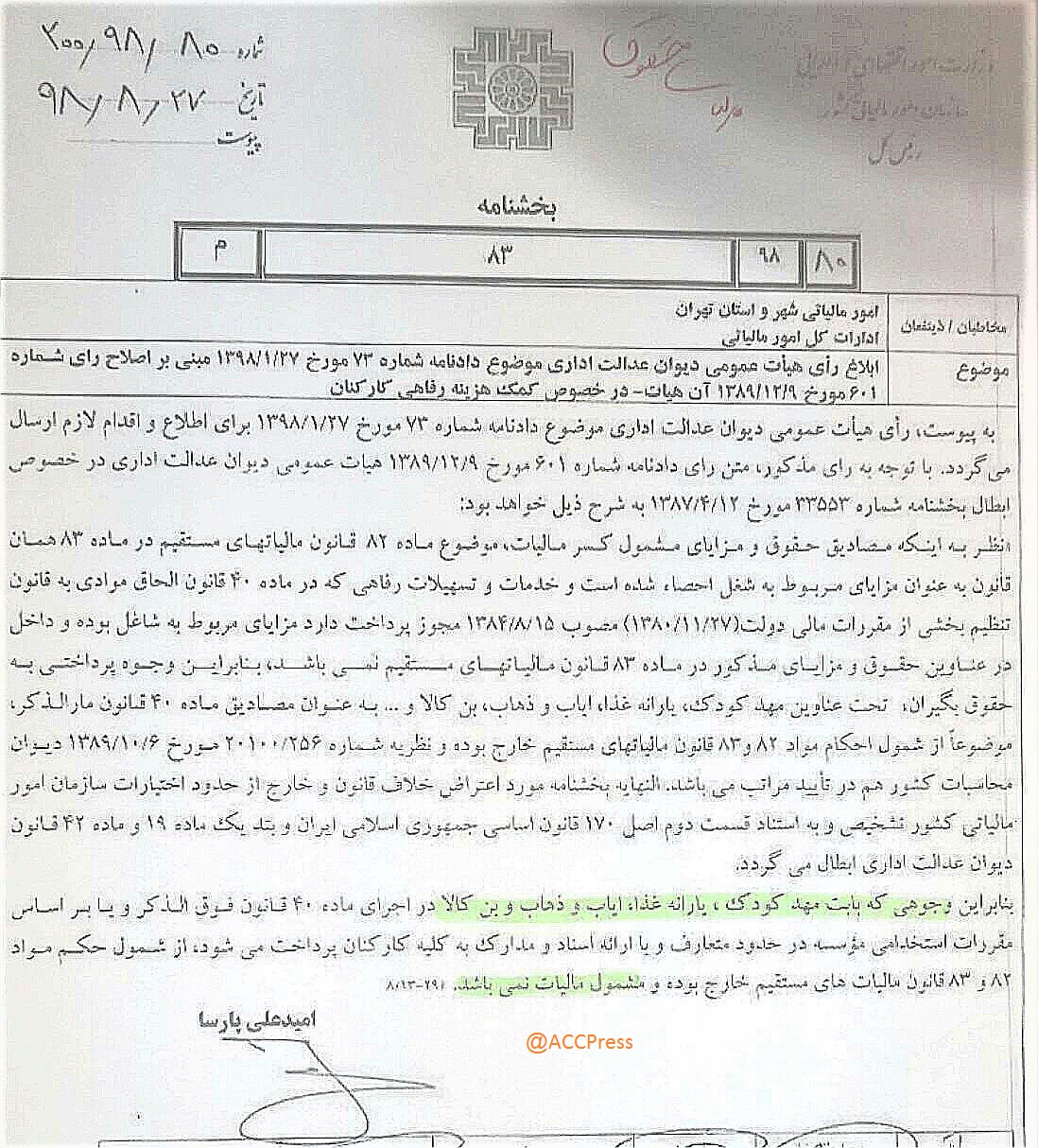

پرداخت وجوهی به عنوان کمک هزینه مهد کودک ، یارانه غذا ، ایاب و ذهاب و بن کالا مشمول مواد ۸۲ و۸۳ قانون مالیاتهای مستقیم نبوده و از مالیات معاف است لذا بخشنامه ۳۳۵۵۳ [4] ابطال میشود.