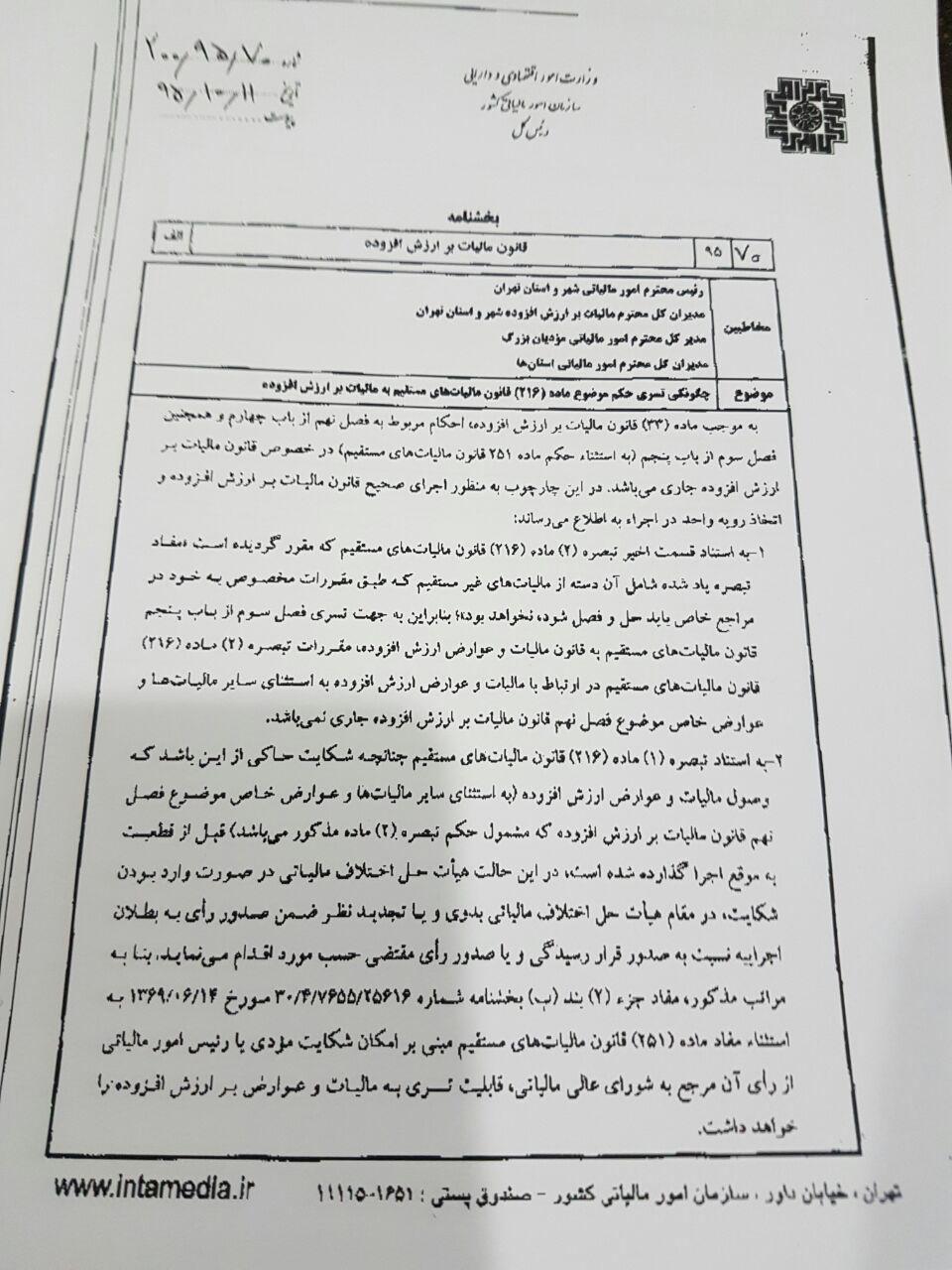

بخشنامهی ۲۰۰/۹۵/۷۰مورخ ۹۵/۱۰/۱۱(چگونگی تسری مادهی ۲۱۶ قانون مالیاتهای مستقیم بر مالیات بر ارزش افزوده)

امکان طرح پروندههای مالیات بر ارزش افزوده در هیأت موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم و با استناد به تبصرهی دوم آن ماده امکانپذیر نیست و صرفاً در اشکال به نحوهی قطعیت و مستند به تبصرهی یک ممکن خواهد بود.

به گزارش واحد اطلاعرسانی سازمان امور مالیاتی طی بخشنامهی شماره ۲۰۰/۹۵/۷۰ مورخ یازدهم دیماه ۱۳۹۵ چگونگی تسری ماده ۲۱۶ قانون مالیاتهای مستقیم به مالیات بر ارزش افزوده را تشریح کرد.

گفتنی است طبق ماده ۲۱۶ ق.م.م مرجع رسیدگیکننده به شکایات ناشی از اقدامات اجرایی راجع به مطالبات دولت از اشخاص اعم از حقیقی و حقوقی که طبق مقررات اجرایی مالیاتها قابل مطالبه و وصول است هیأت حل اختلاف مالیاتی خواهد بود. از سوی دیگر طبق تبصرهی دوم مادهی مذکور مرجه رسیدگی به شکایت در مورد مالیاتهای غیر مستقیم نیز هیات حل اختلاف مالیاتی خواهد بود. بدین ترتیب، امکان طرح پروندههای مالیات بر ارزش افزوده در هیأت موضوع مادهی ۲۱۶ قانون مالیاتهای مستقیم و با استناد به تبصرهی دوم آن ماده امکانپذیر نیست و فقط در اشکال به نحوهی قطعیت و مستند به تبصرهی یک عملاً ممکن خواهد بود.