رفع ابهام از تبصره ۳ ماده ۱۴۷ اصلاحی قانون مالیاتهای مستقیم

باعنایت به حذف تبصره ماده ۱۴۷ قانون مالیاتهای مستقیم در قالب اصلاحیه اخیر و اضافه شدن سه تبصره جدید به ماده مذکور ، موضوع هزینه های قابل قبول مالیاتی همانند گذشته به یکی از بحث برانگیز ترین موضوعات تبدیل شده است.

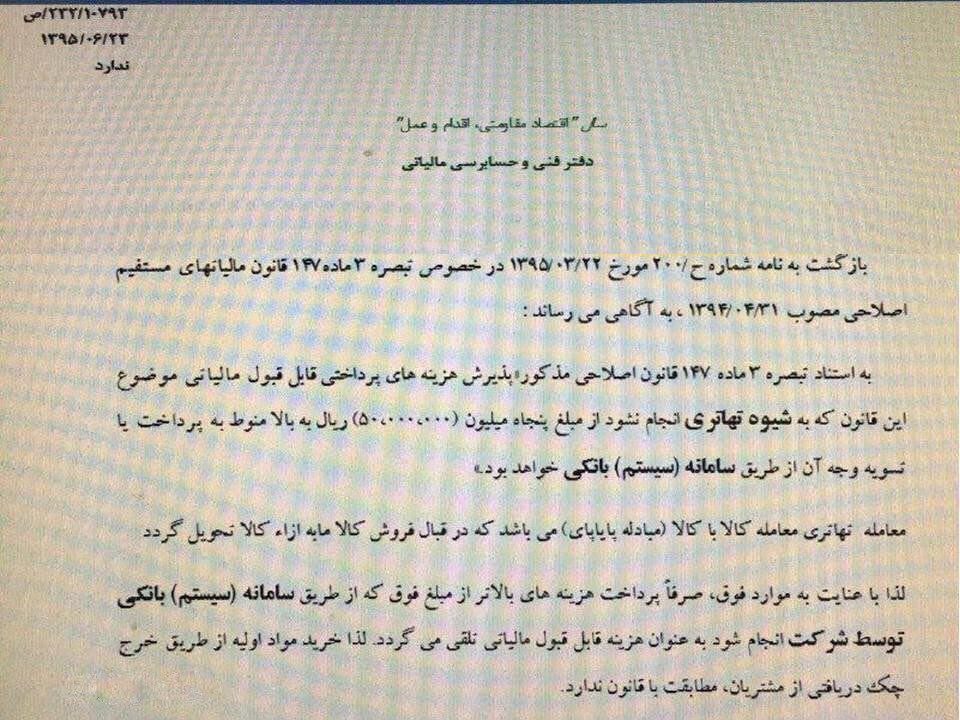

به گزارش تازه های حسابداری ، در تبصره سه افزوده به این ماده آمده است:

تبصره۳ـ پذیرش هزینههای پرداختی قابل قبول مالیاتی موضوع این قانون که به شیوه تهاتری انجام نشود از مبلغ پنجاه میلیون (۵۰.۰۰۰.۰۰۰) ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه (سیستم) بانکی خواهد بود.

بااین فرض و بموجب نامه زیر، شرایط هزینه پرداختی قابل قبول سازمان امورمالیاتی به شیوه تهاتری و از طریق سیستم بانکی تشریح شده است:

سلام : لطفا تبصره ۲ ماده ۱۴۷ را تفسیر کنید

چیزی که در مورد تبصره ۳ مشخص نیست اینه که اگر پرداخت بانکی مستقیم به حساب فروشنده نره و به جاش به حساب نماینده یا عامل یا آمر بره قابل قبول خواهد بود یا خیر.

با سلام و احترام

اداره کل دارایی شرق تهران سیستم بانکی را به حساب شرکتی تفسیر کرده درصورتیکه چنین قیدی در تبصره ۳ قانون وجود ندارد و صرفاً به پرداخت از طریق سیستم بانکی اشاره شده است.

اگر پرداخت بانکی مستقیم به حساب فروشنده نره و به جاش به حساب نماینده یا عامل یا آمر بره قابل قبول خواهد بود به شرتی که فروشنده کتباً اعلام کند.

رعایت سقف ۵۰ میلیون ریال در شرایط کنونی امکان نداره مثلاً هزینه های بارنامه که معمولاً تا قبل تسویه تخلیه بار انجام نمیشه معمولاً از حساب تنخواه پرداخت میشه تمامی شرایط احراز هزینه قابل قبول رو هم داره ولی بخاطر ماهیتش عمدتاً از طریق سیستم بانکی انجام نمیشه