محمود زرین ماه – پژوهشگر اقتصاد سیاسی

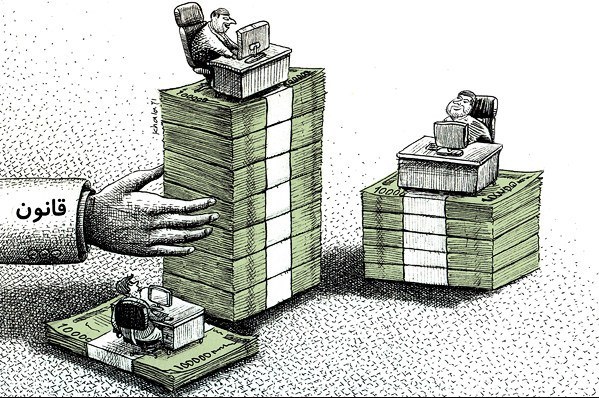

واضح است که وجود تفاوت درمیزان حقوق و دستمزدها منطقی است؛ به این دلیل روشن که مسئولیت پذیری، تحصیلات، تأثیر گذاری، تواناییها و… کارکنان در بخشهای دولتی وخصوصی متفاوت است.

این ارزشگذاری در بخش خصوصی کاملتر و دقیقتر جاری وساری است وبخش خصوصی در این موضوع بر اساس منافع ومصالح خود عمل میکند ولی این امر در بخش دولتی، شبه دولتی، نهادها و مسئولیتهای حاکمیتی، ارگانهای نظامی-انتظامی، امنیتی و… باید اولاً به دقت تعریف وتدوین شود(واضح است مدیری که مسئولیت اداره یک بنگاه مالی یا کارخانه تولیدی با هزاران کارگر و کارمند وصدها وهزاران میلیارد تومان گردش مالی به عهده داردباید سطح حقوقش بالاتر باشد) ثانیاً با دقت بیشتر نظارت وکنترل شود.

متأسفانه از سالهای دور بویژه در دولت قبل سطح حقوق ومزایای مدیران ومسئولان بویژه در بنگاههای اقتصادی وشرکتهای دولتی (که غالباً زیانده هم بودند) با فاصله گرفتن از منطق مورد اشاره بسیار ناعادلانه بالا رفت وبه صورت رویه درآمد.

حقوقهای کلان ونامتعارف، پدیده غلطی بوده که به امروز تعلق نداشته است، بلکه بخشهای مهمیاز آن به گذشته برمیگردد ولی قواعد و ضوابطی که مدیران در برخی دستگاههای اقتصادی و بانکی به نفع خود تدوین کرده بودند، باید زودتر از اینها مورد رسیدگی قرار گرفته و لغو میشد. بسیاری ازمقرراتی که زمینه ساز دریافت حقوقهای کلان بوده وهست مقررات بهجا مانده از دورههای قبل بوده، ولی ماندگاری و ادامه این ناهنجاری با توجه به موازین عدالت، تعهد در قبال بیتالمال و منشور اخلاقی دولت تدبیر وامید، ناسازگار و غیرقابل قبول است. هرچند حقوقهای نامتعارف مطرح شده، به صورت فراگیر و گسترده برای همه سررشتهداران امر حکومت نبوده است، بلکه بیشترمرتبط به بخش مدیران عامل بانکها و بنگاههای اقتصادی و شرکتهای دولتی بوده که مجموع حقوق ومزایای آنها رقم بالایی بوده است.اینها از یک سری تسهیلات ویژه نیز برخوردار بودند.

مثلاً در سیستم بانکی از گذشته برای خودشان مصوب کردهاند که مدیریت بانکها بتوانند تا ۴۲ برابر حقوقشان وام با درصد سود پایین دریافت کنند. البته بنابه درخواست واعلام ریاست محترم جمهوری این رسیدگی نباید منحصر به دولت باشد وهمه ارگانها ونهادها در موضوع دریافتهای کلان ونامتعارف باید مورد رسیدگی وحسابکشی قرار گیرند.

با اعلام فیشهای نجومی،که در این باب مدیون شبکههای اجتماعی در فضای مجازی هستیم، دولت، سعی کرد ابتدا با مصداقهای این ناهنجاری برخورد کرده وبسیاری را عزل یا آنها را مجاب به استعفای آبرومندانه کند و در گام دوم به سراغ علتها رفته و سعی کرد خلأهای قانونی این پدیده را شناسایی و رفع کند. نگارنده بدون ورود به درست بودن یا نبودن وبحق بودن یا نبودن حقوقهای کلان میخواهد این موضوع را از منظر دیگری مورد بررسی قرار دهد.

مالیات تصاعدی زمینهساز برقراری عدالت

قبل از ارائه پیشنهاد و بررسی راهکارهای جهانی در رابطه با حقوقهای کلان مدیران لازم است نگاهی هم به درآمدهای نجومیشهروندانی بیندازیم که حقوقهای کلان مورد اشاره، در مقایسه با درآمد آنها ارقام قابل اعتنایی محسوب نمیشوند.

جمعیت صدها هزار نفری تاجران، کارخانه داران، سهامداران بیمارستانهای خصوصی، جراحان، تاجران زمین و مسکن، انبوه سازان، عمده فروشان بار فروش فروشگاهای مختلف و… در تهران، مراکز استانها وشهرهای بزر گ وکوچک که درآمدهای ماهانه چند ده میلیونی، چند صد میلیونی وچند میلیاردی دارند. آنچه در این زمینه مورد توجه است اول منشأ وخاستگاه ایجاد ثروت از جنبه حق یا ناحق بودن آن است.

دوم مالیات تصاعدی است که درهمه کشورها بویژه کشورهای توسعه یافته صاحبان حقوقها و درآمدهای بالا موظف به پرداخت آن هستند تا دولتها بتوانند رفاه عمومیرا تأمین وفقر و فاصله طبقاتی را کاهش دهند و واکنشهای اجتماعی را در این زمینه مدیریت کنند.پرداخت تصاعدی مالیات میتواند عدالت رادر این رابطه محقق وتمایل کارگزاران کشور رابه تغییر قانون ومقررات به نفع خود کاهش دهد.

نمونه های مالیات بر حقوق در دیگر کشورها

در کشورهای توسعه یافته سازو کار دریافت مالیات از حقوقها ودرآمدهای بالاتر، به نحوی است که ضریب افزایش مالیات بسیار بیشتر از ضریب افزایش درآمد است. طوری که شهروندان بخش محدودی از افزایش درآمدهای بالاترشان را دریافت میکنند.

در سوئد با ۵برابر شدن حقوق، مالیات بیش از۱۲ برابرمیشود ومالیات حقوق ۱۲۰۰۰۰کرونی (حقوق حدود ماهانه ۵میلیون تومان)۷۰۰ هزار تومان ومالیات حقوق ۶۰۰۰۰۰ کرونی (ماهانه۲۴میلیون تومان)بیش از۹میلیون تومان (۳۵درصد)است برای حقوق ودرآمدهای بیش از مبالغ فوق مالیات تا ۵۶ درصدافزایش پیدا میکند به نحوی که با افزایش حقوق به بیش ۸۵۰۰۰دلاردر سال وماهانه۷۰۰۰دلار (۲۵ میلیون تومان) نرخ مالیات به ۶/۵۶درصد افزایش یافته ودریافتی نهایی صاحبان درآمد بالا با سازو کار مالیات تعدیل میشود.

در انگلستان نیز نرخ مالیات حقوق ودرآمد به تناسب افزایش درآمد بالا میرود .در این کشور درآمدهای تا سه میلیون تومان در ماه از مالیات معاف است و بالاتر ازآن مشمول مالیات میشود.برای درآمدهای ۲۵۰۰۰دلار در سال(ماهانه ۷میلیون تومان) نرخ مالیات به ۳۲درصد افزایش مییابد وبا افزایش حقوق به سالانه ۲۳۴۰۰۰دلار(ماهانه ۷۰میلیون تومان)مالیات تا ۵۰ درصد افزایش مییابد.

دردانمارک درآمدهای بیش از ۷۰۶۳۳ دلار سالانه (ماهانه ۱۸ میلیون تومان)مشمول ۵۵ درصد مالیات میشود، این نرخ قبلاً ۶۲درصد بوده.

در ژاپن هم افزایش نرخ مالیات پرشتاب است و بخش مهمیاز درآمدهای بیش از ۵۰ میلیون تومان به عنوان مالیات دریافت میشود .در اتریش نیز درآمدهای ماهانه ۲۲میلیون تومان مشمول ۵۰ درصد ما لیات میشود. در فرانسه، کانادا واسترالیا نیز قانون افزایش تصاعدی دریافت مالیات از درآمدها به دقت تعیین واجرا میشود.از موارد قابل توجه نرخ مالیات بر درآمد در امریکاست.

در امریکا طی سالهای دهه پنجاه درآمدهای بیش از ۴۰۰هزار دلار در سال مشمول نرخ مالیات بالغ بر ۹۱درصد میشد به عبارتی صاحبان درآمدهای بالا تنها ۹ درصد از درآمدشان را به خانه میبردند که این نرخ طی سالهای دهههای ۶۰ و۷۰به ۷۱درصد رسید. نرخ مالیات بر درآمد در امریکا در حال حاضر ۴۰ درصد است.

مالیات بر حقوق در ایران

لازم به توضیح است که نرخ مالیات بر حقوق ودرآمد درایران متأسفانه حتی در سختگیرانهترین وضعیت برای حقوقها ودرآمدهای کلان بیش از ۱۰ درصد نیست یعنی مالیات درآمد ۳میلیونی ۱۰ درصد، درآمد ۳۰ میلیونی ۱۰ درصد ودرآمد ۳۰۰میلیون تومانی هم ۱۰ درصد و این امریعنی پایین بودن و ثابت بودن نرخ مالیات. در آمدهای کلان یکی از دلایل و رازهای افزایش شکاف وگسست طبقاتی در کشوردر قبل و بعد از انقلاب بوده است.به عبارتی ایران بهشت درآمدهای نجومیبدون مالیات وبه تبع آن زندگیهای اشرافی بدون مالیات است که حقوقهای کلان مدیران نیز یکی از اجزا والبته بخش بسیار کوچکی از آن است .

طی سالیان اخیر نظام مالیاتی و تغییر پایههای مالیاتی روند مثبت و رو به رشدی داشته وسهم مالیات در حال پیشی گرفتن ازسهم نفت در بودجه است و طیبنیا وزیر اقتصاد و همکارانشان گامهای بلندی درایجاد اصلاح سخت افزاری ونرم افزاری وصول مالیات وکاهش فرارهای مالیاتی برداشتهاند.

برخی از نمایندگان محترم مجلس نیز همواره ضرورت اصلاح نظام مالیاتی وجلوگیری از فرار مالیاتی صدها تریلیون تومان درآمدهای زیرزمینی و رو زمینی را مطرح کردهاند ولی تا دستیابی به نظام مالیاتی فراگیر، هوشمند وعادلانه همچنان راهی طولانی در پیش رو داریم که نقش مهم وشاید مهم ترین وظیفه در این رابطه بر عهده نمایندگان دوره جدید مجلس است که باید اصلاحات مالیاتی مورد نیاز کشور را تدوین و قانونمند کنند این امر مهمترین جنبه دستیابی به اقتصاد مقاومتی و مقاوم سازی اقتصادکشور است. و موضوع افشای فیشهای حقوقی کلان میتواند جنبهای مثبت برای اصلاح نظام مالیاتی و زمینه ساز تصویب واعمال مالیات تصاعدی بر حقوقهای کلان و نیز درآمدهای بسیار بالای دهها و صدها هزار شهروند پر در آمد در کشورباشد.

در پایان لازم است به این موضوع مهم توجه شود که باید بشدت از عوام زدگی وهیجان زاییهای پوپولیسی در رابطه با حقوقهای کلان اجتناب گردد، بزرگنمایی غیر منطقی، این پدیده بویژه توسط مدیران و مسئولان برخی روزنامهها میتواند موجب ورود آسیبهای جدی به منافع ملی و انزوا یا خروج مدیران با لیاقت متعهد و با کفایت از کشور شود دراین مورد باید مراقب برخی بهره برداران سیاسی کار بویژه آنان که همواره از کلمات حق اراده باطل دارند باشیم.

منبع:ایران آنلاین