قانون اصلاح قانون مالیاتها را دوباره بخوانیم(قسمت چهارم)

توضیح سایت:

اشخاص حقیقی و حقوقی مشمول ارائه صورتهای مالی همراه با اظهارنامه ، موضوع ماده ۲۷۲ اصلاحیه قانون مالیاتها در سال ۹۵ را اینجا ببینید.

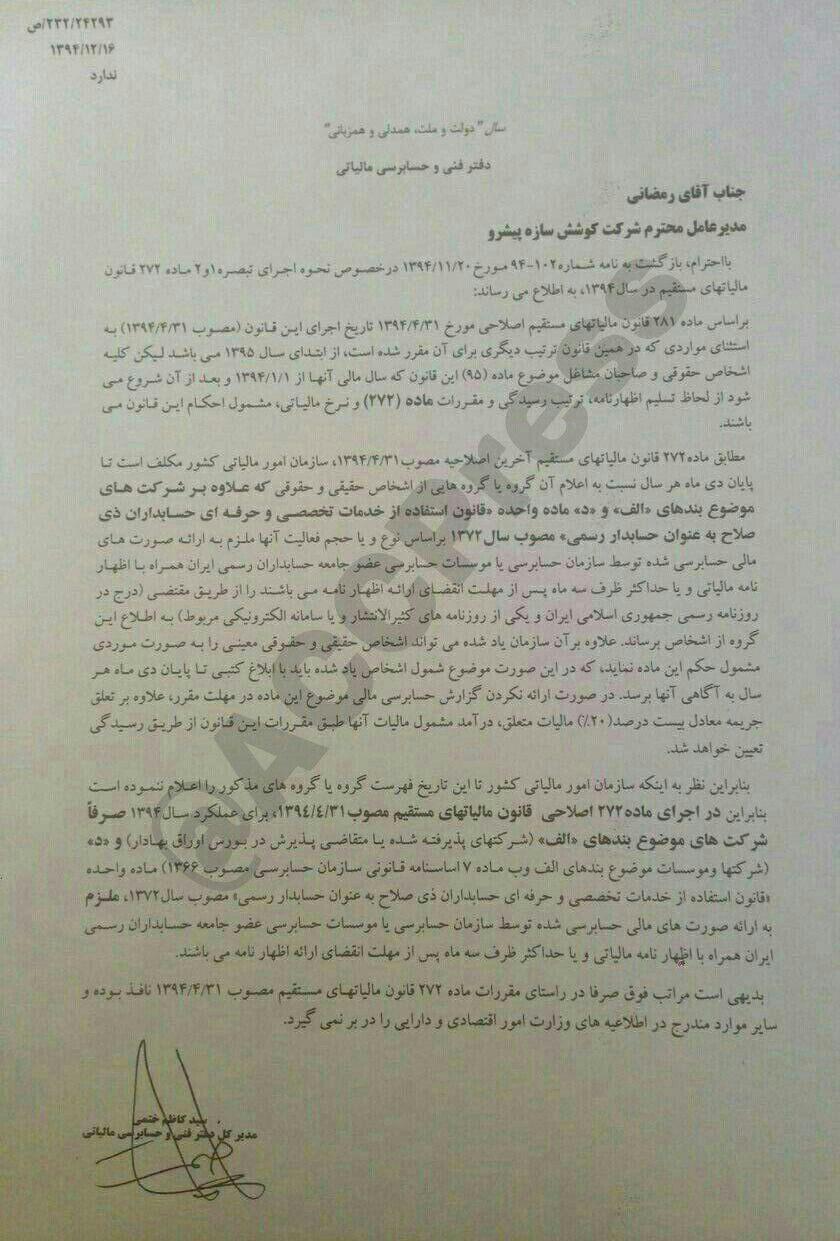

چه شرکتها و سازمانهایی درسال ۹۴ مکلف به حسابرسی مالی هستند؟

به گزارش تازه های حسابداری و طبق نامه ذیل ، باعنایت به اصلاح ماده ۲۷۲ قانون مالیاتهای مستقیم و نظر به تعین سقف جمع کل ناخالص درآمد (فروش و یا خدمات- اعم از عملیاتی و غیرعملیاتی) بیش از ۲۰ میلیارد ریال (در مورد شرکت های پیمانکاری، دریافتی آنها بابت پیمان های منعقد شده بیش از ۲۰ میلیارد ریال) یا جمع دارایی های آنها (جمع ستون بدهکار ترازنامه) بیش از ۳۶ میلیارد ریال برای سال ۹۳ به بعد جهت حسابرسی مالی ، برای سال ۱۳۹۴ فقط مشمولین بند الف و د قانون استفاده از خدمات حسابرسی مکلف به انجام حسابرسی هستند سایرین با هر میزان فروش و دارایی برای سال ۹۴ تکلیفی ندارند.

توضیح سایت تازه های حسابداری:

برابر آخرین اصلاحات قانون مالیات های مستقیم و باستناد آنچه که در ماده ۲۷۲ این قانون آمده ؛

همه ی اشخاص حقیقی و حقوقی که بر اساس آخرین اظهارنامه تسلیمی خود ( سال ۹۷ ) ، فروش یا خدمات آن ها بیش از 《۵ میلیارد تومان》 و یا جمع دارایی های آن ها بیش از 《۸ میلیارد تومان》 باشد ،

مکلف به ارائه ی صورت های مالی حسابرسی شده برای عملکرد سال ۱۳۹۸ خواهند بود .

زمان ارائه ی صورت های مالی یادشده همراه اظهارنامه ی عملکرد ۹۸ ( تا پایان مرداد ۹۹ برای اشخاص حقیقی و تا پایان شهریور ۹۹ برای اشخاص حقوقی که سال مالی آن ها منتهی به اسفند ۹۸ است) و یا سه ماه پس از مهلت انقضای ارائه ی اظهارنامه های به شرح فوق می باشد .

ضمناً در صورت عدم انجام تکلیف مقرر در ماده فوق ، مشمول جریمه ای معادل ۲۰% مالیات متعلق خواهند بود .

مشمولین بند الف و د آیین نامه اجرایی تبصره (۴) قانون استفاده از خدمات تخصصی و حرفه ای حسابداران ذی صلاح به عنوان حسابدار رسمی:

الف) شرکتهای پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار و شرکتهای تابعه و وابسته به آنها،

د – حسابرسی و بازرسی قانونی شرکتها و مؤسسات موضوع بندهای (الف) و (ب) ماده ۷ اساسنامه قانونی سازمان حسابرسی مصوب ۱۳۶۶٫

بندهای (الف) و (ب) ماده ۷ اساسنامه قانونی سازمان حسابرسی شامل:

الف- انجام وظایف بازرس قانونی و امور حسابرسی کلیه دستگاههائی که بر طبق اصول ۴۴ و ۴۵ قانون اساسی که مالکیت عمومی بر آنها مترتب میباشد از قبیل بانکها و مؤسسات و شرکتهای بیمه و همچنین شرکتهای دولتی و مؤسسات و سازمانهای انتقاعی دولتی، مراکز تهیه و توزیع وابسته به وزارت بازرگانی، بنیاد مستضعفان و بنیاد شهید و سایر نهادهای انقلاب اسلامی و مؤسسات و شرکتهای تحت پوشش آنها و شرکتها و کارخانجات و مؤسساتی که صرف نظر از چگونگی، مالکیت سرمایه آنها بموجب قوانین و مقررات مربوط توسط مدیریت منتخب دولت و یا تحت پوشش دستگاههای اجرائی اداره میشوند و سایر دستگاههای عمومی که طبق اساسنامه و مقررات مورد عمل مکلف به تعیین بازرس قانونی و انجام حسابرسی میباشند.

ب- انجام وظایف بازرس قانونی و امور حسابرسی شرکتها، مؤسسات و دستگاههائیکه در مجموع بیش از ۵۰% سرمایه آنها بطور مستقیم و یا غیرمستقیم متعلق به دستگاههای موضوع بند الف فوق میباشد.

منبع و محتواسازی:تازه های حسابداری

لینک مرتبط: