تشریح خصایص سهم

ماهیت سهم با بررسی طرز ایجاد و ادامه حیات آن مشخص می گردد. با بررسی شکل سهم و شرط صدور آن، ارزش سهم، قابل تجزیه بودن سهم و سرانجام قابل انتقال بودن آن این مهم را به انجام می رسانیم.

الف) شکل سهم و شرط صدور آن

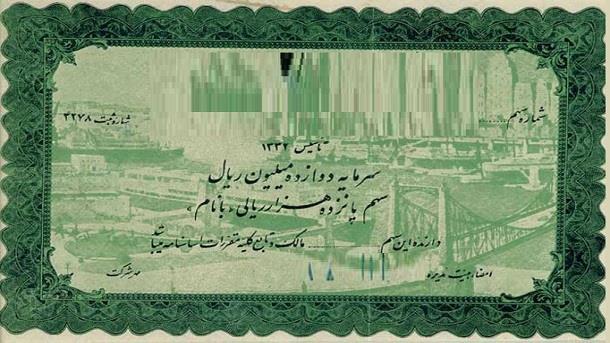

در حقوق ایران، سهم شریک باید در ورقه ای قید شود که همان طور که گفتیم، از آن به «ورقه سهم» تعبیر می شود. برخلاف آنچه در فرانسه امروز می گذرد، در ایجاد سهم نمی توان فقط به نوشتن حق صاحب سهام در شرکت، در حساب مخصوص اکتفا کرد. ماده ۲۵ لایحه قانونی ۱۳۴۷ مقرر کرده است: «اوراق سهام باید متحد الشکل و چاپی و دارای شماره ترتیب بوده و به امضای لااقل دو نفر که به موجب مقررات اساسنامه تعیین می شوند برسد». همچنین به موجب ماده ۲۶ لایحه مذکور: «در ورقه سهم نکات زیر باید قید شود:

۱)نام شرکت و شماره ثبت آن در دفتر ثبت شرکتها؛

۲) مبلغ سرمایه ثبت شده و مقدار پرداخت شده آن؛

۳) تعیین نوع سهم؛

۴) مبلغ اسمی سهم و مقدار پرداخت شده آن به حروف و به اعداد؛

۵) تعداد سهامی که هر ورقه نماینده آن است».

صدور ورقه سهم موکول به این است که شرکت به ثبت رسیده باشد. هرگاه قبل از ثبت شرکت اوراق سهام صادر شود، علاوه بر باطل بودن اوراق مزبور، امضا کنندگان مسئول جبران خسارات اشخاص ثالث خواهند بود(ماده ۲۸ لایحه قانونی ۱۳۴۷). اقدام به صدور سهام یا قطعات سهامف قبل از به ثبت رسیدن شرکت، یا در صورتی که ثبت شرکت مزورانه انجام گرفته باشد، مستوجب مجازات حبس و جریمه مقرر در ماده ۲۴۳ لایحه قانونی ۱۳۴۷ خواهد بود(بند ۴ ماده مزبور).

هرگاه شرکت پس از ثبت آمادگی صدور اوراق سهام را نداشته باشد، مکلف است تا زمانی که اوراق سهام صادر نشده است به تعهد کنندگان این گونه سهام گواهینامه موقت سهم با نام تسلیم کند که نقل و انتقال آن تابع مقررات مربوط به نقل و انتقال سهم با نام است(قسمت اخیر ماده ۳۰ لایحه قانونی ۱۳۴۷). «تا شرکت به ثبت نرسیده صدور ورقه سهم یا گواهینامه مزبور ممنوع است» (قسمت اول ماده ۲۸ لایحه قانونی ۱۳۴۷). گواهینامه موقت سهم نیز باید دارای شرایط شکلی ای باشد که در مواد ۲۵ و ۲۶ لایحه قانونی ۱۳۴۷ ذکر شده است. بدیهی است هرگاه شرایط شکلی راجع به صدور گواهینامه موقت سهم رعایت نشده باشد، گواهینامه مزبور باطل است؛ اما، قانون گذار برای صدور گواهینامه موقت سهم قبل از ثبت شرکت مجازاتی معین نکرده است. صدور گواهینامه موقت سهم با نام موکول به این است که علاوه بر ثبت شرکت، تمام مبلغ اسمی سهم پرداخت شده باشد(قسمت اول ماده ۳۰ لایحه قانونی ۱۳۴۷).

ب) ارزش سهم

سهم دارای یک »مبلغ اسمی» است که به موجب اساسنامه معین می شود. مبلغ اسمی سهم قسمتی از سرمایه شرکت است. «در شرکتهای سهامی عام مبلغ اسمی هر سهم نباید از ۱۰ هزار ریال بیشتر باشد»(ماده ۲۹ لایحه قانونی ۱۳۴۷). فرض کنیم شرکتی با ۱۰ میلیون ریال سرمایه تشکیل شده است. اگر سرمایه آن به ۱۰ هزار سهم تقسیم شده باشد مبلغ اسمی هر سهم هزار ریال خواهد بود.«مبلغ اسمی سهام و همچنین قطعات سهام در صورت تجزیه باید متساوی باشد» (ماده ۳۲ لایحه قانونی ۱۳۴۷).

مع ذلک، به تدریج که شرکت دوام پیدا می کند ممکن است بر دارایی اش افزوده گردد، یا به عکس، ممکن است دارایی آن از میزان سرمایه اولیه کمتر شود. به تناسب این افزایش و کاهشف ارزش سهم نیز در نوسان خواهد بود. این ارزش در نوسان، «قیمت واقعی سهام» نامیده می شود. فرض کنیم در مثال مذکور دارایی شرکت بعد از دو سال بر ۲۰ میلیون ریال بالغ شود. در این صورت مبلغ اسمی هر سهم هزار ریال و ارزش واقعی آن ۲ هزار ریال خواهد بود.

ارزش سهم، براساس ترازنامه شرکت معین می شود و بر حسب اینکه این ترازنامه به طور صحیح تدوین شده باشد یا خیر، ارزش سهم نیز یا حقیقی است یا صوری. هنگام تعیین ارزش سهم در بازار بورس از آن به «ارزش بورس سهم» تعبیرمی شود. البته، ممکن است ارزش بورس سهم با ارزش حقیقی آن متفاوت باشد؛ چه هنگام تعیین ارزش بورس سهم گاه عوامل روانی و تبلیغاتی چنان اثر دارد که قیمت تعیین شده در بورس با قیمت ناشی از واقعیات حسابداری بسیاری متفاوت است.

ج) قابل تجزیه بودن سهم

به موجب ماده ۵ ـ ۲۲۸L قانون تجارت فرانسه، تجزیه سهم به قطعات در مقابل شرکت قابل استناد نیست و هرگاه سهمی، به سبب بالا بودن ارزش اسمی آن، به قطعات سهم تقسیم شده باشد، هر قطعه سهم یک سهم تلقی می شود و بنابراین نمی توان برای آن مبلغی کمتر از مبلغ معین شده برای هر سهم در اساسنامه تعیین کرد(ماده ۸ ـ ۲۲۸ L قانون تجارت).

قانون گذار ما تجزیه سهم به قطعات سهم را مجاز شمرده است، بدون آنکه برای آن رژیم حقوقی خاصی معین کرده باشد. به موجب ماده ۳۲ لایحه قانونی ۱۳۴۷: «مبلغ اسمی سهام و همچنین قطعات سهام در صورت تجزیه باید متساوی باشد». بدین ترتیب هر سهم ممکن است، بر حسب آنچه در اساسنامه پیش بینی شده است به دو یا پنج یا ده قطعه تقسیم شود که بر حسب مورد هر قطعه نصف یا یک پنجم یا یک دهم سهم خواهد بود. با توجه به اینکه ماده ۳۲ لایحه قانونی ۱۳۴۷، در مورد قابل تجزیه بودن سهم جنبه امری ندارد، می توان در اساسنام تجزیه سهام را ممنوع کرد.

مسئله ای که در اینجا مطرح می شود این است که دارندگان سهم تجزیه شده نسبت به شرکت چه حقوقی خواهند داشت. بدیهی است هنگام رأی دادن در مجامع عمومی همه مالکان حق حضور دارند، ولی همه آنها یک رأی بیشتر ندارند؛ چه در واقع، قطعات سهام در مجموع یک سهم را تشکیل می دهند. صاحبان قطعات سهم می توانند با یکدیگر توافق کرده، از میان خود یک نفر را به عنوان نماینده انتخاب و هر بار به مجامع عمومی معرفی کنند. اگر در این مورد با هم به توافق نرسند، مشکلات ناشی از این اختلاف با عنایت به قواعد عام وکالت و معاملات فضولی، قابل پیش بینی نیست؛ به همین دلیل، به نظر ما، قانون گذار یا باید صدور قطعات سهام را ممنوع کند، یا همان طور که در حقوق فرانسه معمول است، هر قطعه سهم را یک سهم تلقی کند. با توجه به اینکه قانون گذار ما حداقل مبلغ اسمی سهمی را معین نکرده است، این امکان وجود دارد که سهم به قطعاتی در حدود یک ریال هم تقسیم شود.

د) قابل انتقال بودن سهم

۱-اصل قابلیت انتقال سهم. چون شرکت سهامی از شرکتهای سرمایه است و شخصیت شرکا در آن آنقدر اهمیت ندارد که در شرکتهای اشخاص، انتقال سهم در آن باید آزادانه صورت گیرد؛ یعنی شریک باید بتواند در مواقع لزوم با انتقال سهم خود به دیگری از شرکت خارج شود. قانون گذار ما ضمن مورد توجه قرار دادن این اصل، بین شرکتهای سهامی عام و خاص تفکیک قائل شده است.

در شرکت های سهامی عام، صاحب سهم در انتقال سهم آزادی کامل دارد؛ به این معنا که در اساسنامه شرکت نمی توان خلاف آن را مقرر کرد. در واقع، به موجب ماده ۴۱ لایحه قانونی ۱۳۴۷: «در شرکتهای سهامی عام نقل و انتقال سهام نمی تواند مشروط به موافقت مدیران شرکت یا مجامع عمومی صاحبان سهام بشود». چون ماده اخیر جنبه امری دارد، مؤسسان و به طور کلی تمام شرکا نمی تواند برخلاف توافق کنند.

به عکس، در مورد شرکتهای سهامی خاص، آزادی انتقال سهم به عنوان یک اصل پذیرفته شده است، ولی مجمع عمومی یا شرکت با نمایندگی مدیران آن می توانند این آزادی را محدود کنند. این قاعده از مفهوم مخالف ماده ۴۱ لایحه قانونی ۱۳۴۷ استنباط می شود که نقل و انتقال سهام در شرکتهای سهامی عام را پیش بینی کرده است.

ترتیب اخیر قابل انتقاد به نظر می رسد از یک طرف، محدود کردن آزادی انتقال سهم در اساسنامه با منوط کردن انتقال به تصمیم مجمع عمومی یا نهاد دیگر شرکت به اصل آزادی انتقال سهم ـ که ذاتی شرکت سهامی است ـ خدشه وارد می کند و موجب می شود صاحب سهمی که شخصی ثالثی را پیدا کرده تا سهم او را بخرد نتواند سهمش را منتقل کند و در واقع، زندانی سهم خود در شرکت شود. از طرف دیگر، نمی توان این واقعیت را نادیده گرفت که شرکای شرکت سهامی خاص ـ که ممکن است از تعداد معدودی شریک تشکیل شده باشد ـ حق دارند از ورود اشخاص ناخواسته و غریبه جلوگیری کنند و به شرکت خود حالتی خانوادگی یا کاملاً حرفه ای بدهند . با توجه به موارد مذکور قانون گذار ما در لایحه ی قانونی ۱۳۴۷ راه حل متعادلی برای انتقال سهم در شرکت سهامی خاص پیش بینی کرده است. اگر در اساسنامه پیش بینی نشده باشد که سهام شرکت قابل نقل و انتقال نیست مگر، برای مثال، با موافقت مجمع عمومی، سهم آزادانه قابل نقل و انتقال خواهد بود. مع ذلک، با اینکه منوط کردن انتقال سهم به اشخاص ثالث به موافقت شرکت (مجامع عمومی یا مدیران) در برخی مواقع مفید است، قانون گذار باید برای آن شرایطی را پیش بینی کند که موجب سوء استفاده نشود.

مسئله دیگری که با محدود کردن حق انتقال سهم پیش می آید این است که اگر شرکت با انتقال سهم مخالفت کند، صاحب سهمی که می خواهد از شرکت خارج شود چگونه می تواند این کار را انجام دهد. قانون گذار ما در این مورد پیش بینی خاصی نکرده است. به نظر ما، در این حالت شریک حق ندارد انحلال شرکت را تقاضا کند؛ چه ماده ۲۰۱ لایحه قانونی ۱۳۴۷ برای انحلال شرکت موارد خاصی را پیش بینی کرده است که این مورد از جمله آنها نیست؛ بنابراین، صاحب سهمی که با انتقال سهمش به اشخاص ثالث مخالفت می کنند، در عمل زندانی سهم خود در شرکت می شود، به ویژه اگر شرکای دیگر حاضر به خرید سهم او نباشند ـ هر چند مکلف به این کار نیستند؛ به همین دلیل، به نظر ما قانون گذار باید قاعده ای را پیش بینی کند که در صورت عدم موافقت شرکای دیگر به خروج صاحب سهمی که می خواهد سهم خود را منتقل کند، یا خود شرکا سهم او را بخرند، یا اشخاص مورد نظر شرکت را پیدا کنند تا سهم. شریک خواهان خروج را بخرند. در شرایط فعلی قانون گذاری راه حل این مسئله این خواهد بود که شرکت سهم شریک خواهان خروج را باز خرید کند و سرمایه خود را به میزان سهم شریک مزبور کاهش دهد.

البته، این کار زمانی مصداق پیدا می کند که بعد از کاهش، سرمایه باقیمانده شرکت کمتر از حداقل قانونی نباشد. همچنین باید توجه داشت که کاهش سرمایه از طریق باز خرید سهم، در زمانی که شرکت اوراق قرضه قابل تعویض به سهام را منتشر کرده است و تا پایان موعد این اوراق، ممنوع است(ماده ۶۵ لایحه قانونی).

۲-شکل انتقال. انتقال سهم از طرف صاحب آن به تنظیم سند رسمی نیاز ندارد. مع ذلک، هرگاه سهم بی نام باشد، در قانون برای انتقال آن تشریفاتی مقرر شده که باید رعایت شود؛ در غیر این صورت، انتقال از نظر شرکت و اشخاص ثالث معتبر نخواهد بود. به موجب ماده ۴۰ لایحه قانونی ۱۳۴۷: «انتقال سهام با نام باید در دفتر ثبت سهام شرکت به ثبت برسد و انتقال دهنده یا وکیل یا نماینده قانونی او باید انتقال را در دفتر مزبور امضا کند. در موردی که تمامی مبلغ اسمی سهم پرداخت نشده است، نشانی کامل انتقال گیرنده نیز در دفتر ثبت سهام شرکت قید و به امضای انتقال گیرنده یا وکیل یا نماینده قانونی او رسیده و از نظر اجرای تعهدات ناشی از نقل و انتقال سهم معتبر خواهد خواهد بود…». مفهوم قسمت اخیر ماده این است که اجرای این تشریفات موجب معافیت انتقال دهنده و متعهد شدن انتقال گیرنده خواهد شد. در واقع، بعد از انتقال سهم، اگر مبلغ اسمی سهم کاملاً پرداخت نشده باشد، دارنده سهم مسئول پرداخت بقیه مبلغ اسمی آن خواهد بود(ماده ۳۴ لایحه قانونی ۱۳۴۷).

نقل و انتقال سهام بی نام ـ که ورقه راجع به آنها صادر نمی شود، مگر پس از پرداخت تمامی مبلغ اسمی آنها (ماده ۳۰ لایحه قانونی ۱۳۴۷) ـ به قبض و اقباض به عمل می آید و تشریفات دیگری ندارد. قانون گذار که در ماده ۳۹ لایحه قانونی ۱۳۴۷ این نکته را مقرر کده شکل سهم را هم مشخص کرده است. به موجب ماده مذکور: «سهم بی نام به صورت سند در وجه حامل تنظیم و ملک دارنده آن شناخته می شود، مگر خلاف آن ثابت گردد»

۳- استثنا بر اصل قابلیت انتقال. قانون گذار برای اصل قابل انتقال بودن سهام یک استثنا قائل شده است و آن مورد مندرج در ماده ۱۱۴ لایحه قانونی ۱۳۴۷ است. ماده اخیر راجع به لزوم توثیق سهام مدیران در صندوق شرکت است برای تضمین خساراتی که ممکن است از تقصیرات مدیران منفرداً یا مشترکاً بر شرکت وارد شود. البته، سهام مزبور با نام است و به عنوان وثیقه باقی می ماند، مگر آنکه مدیری که صاحب آنهاست مفاصاحساب دورۀ تصدی خود در شرکت را دریافت کرده باشد.

۴- انتقال سهام به خود شرکت. آیا شرکت می تواند سهام مربوط به خود را بخرد؟ فایده این اقدام برای شرکت این است که پس از خرید سهام می تواند آنها را باطل کند، یا جزء دارایی خود نگه دارد و احتمالاً بفروشد. گاهی نیز شرکت، اگر شرکت سهامی عام باشد و بتواند در بورس اوراق بهادار سهام خود را رد و بدل کند، می تواند با خرید سهام خود در قیمت سهام مزبور در بازار بورس تأثیر بگذارد و آنها را بیش از ارزش واقعی اشان با ارزش جلوه دهد. با توجه به این خطر قانون گذار ما خرید سهام شرکت به وسیله همان شرکت را ممنوع کرده است(ماده ۱۹۸ لایحه قانونی ۱۳۴۷). ذکر صریح این ممنوعیت از این نظر شایان توجه است که نقص قانون تجارت ۱۳۱۱ را در این مورد رفع می کند که در آن قانون گذار پیش بینی خاص نکرده بود و چنین اقدامی بلا اشکال است. خرید سهام شرکت توسط خود شرکت، ممنوع است، چه به طور مستقیم باشد و چه از طریق شخص ثالث، ولی به حساب شرکت؛ مع ذلک، به نظر ما با توجه به سیاق کلام قانون گذار در ماده ۱۹۸ مذکور، خرید سهام شرکت مادر به وسیله شرکتهای وابسته که شخصیت حقوقی مستقلی دارند بلامانع است.

ممنوعیت خرید سهام شرکت به وسیله همان شرکت مطلق نیست؛ چه ممکن است شرکت بخواهد سهام خود را مستهلک کند. استهلاک سهام به وسیله شرکت که قانون گذار از آن به «استهلاک سرمایه» تعبیر کرده است، به جز در موردی که شرکت اوراق منتشر کرده، کاملاً مجاز است(ماده ۶۵ لایحه قانونی ۱۳۴۷).

تفاوت اساسی استهلاک سهام با کاهش سرمایه این است که در کاهش سرمایه، اصل سرمایه به صاحبان آن مسترد می شود، در حالی که در استهلاک سهام، سرمایه بر جای خود باقی است و ارزش سهام مستهلک شده از اندوخته های اختیاری و یا سود قابل تقسیم پرداخت می شود.

در حقوق فرانسه علاوه بر مجاز بودن خرید سهام به وسیله خود شرکت در فروض اخیر، در موردی که شرکت قصد دارد این سهم را به کارکنان خود انتقال دهد و در موردی که انتقال سهام به خود شرکت موجب تعدیل بازار بورس می شود نیز این امر مجاز شناخته شده است. البته، این کار باید با تصویب «کمیسیون عملیات بورسی» صورت گیرد.

منبع:سایت ونک